Управление оборотными активами предприятия ОАО Хлеб

По данным таблицы 16 видно, что совокупный денежный поток по всем видам деятельности сформировался положительным в размере 40 тыс. рублей за счет превышения доходов над расходами по основной деятельности в размере 90 тыс. рублей. Недостаток денежных средств по инвестиционной деятельности был покрыт за счет поступлений от основной деятельности.

Подводя итог по организации управления денежными потоками на исследуемом предприятии, можно сделать вывод, что в хозяйстве недостаточно уделяется внимание этим вопросам. Отсутствует планирование денежных потоков, не составляются платежные календари.

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предшествующем периоде.

Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

![]() , где (2)

, где (2)

ДАMIN – минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предшествующем периоде;

ПРДА – предполагаемый объем платежного оборота по текущим хозяйственным операциям в предшествующем периоде (в соответствии с планом поступления и расходования денежных средств предприятия);

ОДА – оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде (она может быть скорректирована с учетом планируемых мероприятий по ускорению оборота денежных активов).

В практике зарубежного финансового менеджмента применяются и более сложные модели определения минимального, оптимального, максимального и среднего остатков денежных активов.

Так, в соответствии моделью Баумоля остатки денежных активов на предстоящий период определяются в следующих размерах:

А) минимальный остаток денежных активов принимается нулевым;

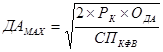

Б) оптимальный (он же максимальный) рассчитывается по следующей формуле:

, где (3)

, где (3)

ДАMAX – оптимальный остаток денежных активов в планируемом периоде;

РК – средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями;

СПКФВ – ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью).

В) средний остаток денежных активов в соответствии с этой моделью планируются как половина оптимального (максимального) их остатка.

В соответствии с моделью Миллера – Орра остатки денежных активов на предстоящий период определяются в следующих размерах:

А) минимальный остаток денежных активов принимается в размере минимального их резерва в отчетном периоде (это значение должно быть выше нуля);

Б) оптимальный остаток денежных активов рассчитывается по формуле:

, где (4)

, где (4)

ОТДА2 – сумма максимального отклонения денежных активов от среднего в отчетном периоде;

В) максимальный остаток денежных активов в соответствии с этой моделью принимается в трехкратном размере ДАОПТ. Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения;

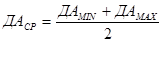

Г) средний остаток денежных активов рассчитывается:

, где (5)

, где (5)

ДАСР – средний остаток денежных активов в планируемом периоде.

Однако в отечественной практике использовать их пока сложно по следующим причинам:

· Хроническая нехватка оборотных активов не позволяет оптимизировать остаток денежных активов, он, как правило, находиться на минимально возможном уровне;

· На размер денежных поступлений большое влияние оказывает замедление платежного оборота, что, соответственно, отражается и на сумме остатка денежных средств;

· Не развитость рынка краткосрочных финансовых фондовых инструментов и их невысокая ликвидность затрудняют краткосрочные финансовые вложения;

· Непрекращающаяся инфляция делает бессмысленным ретроспективные финансовые расчеты и несопоставимыми запасы денежных средств.

Необходимо отметить, что рассмотренные выше приемы управления денежными активами на ООО «Хлеб» не используются.

3. Пути совершенствования управления оборотными активами в ООО «Хлеб» Липецкого района Липецкой области

3.1 Пути совершенствования управления запасами

Цель системы управления запасами – обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов. Для достижения указанной цели решаются задачи по оптимизации размера товарно-материальных запасов, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением.

В результате анализа управления запасами ОАО «Хлеб» нами было выявлено, что на исследуемом предприятии слабо осуществляется плановая работа по определению потребности в оборотных средствах и их источника, отсутствует эффективная система контроля за их состоянием и движением.

Одним из элементов управления оборотными активами является обоснованная политика управления текущими активами и текущими пассивами предприятия. Нами определено, что исследуемое предприятие придерживается агрессивной политики управления текущими активами и текущими пассивами предприятия, а также агрессивной комплексной политики управления оборотными активами и текущими пассивами.

Для повышения эффективности оборотных активов предприятия, на наш взгляд, необходима другая финансовая политика по отношению к формированию оборотных активов. Эта политика должна быть направлена на обеспечение текущей потребности необходимыми видами оборотных активов в минимальных размерах, необходимых для обеспечения нормального производственно – коммерческого цикла, без излишних запасов, создание оптимального размера собственного оборотного капитала в размере минимальной потребности, с разумным использованием эффекта финансового рычага.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением. Цель такого управления -обеспечение бесперебойного процесса производства и продаж продукции при

минимизации вложений в запасы.

Рациональная организация оборотных активов предполагает определение потребности в оборотных активах, которое бы обеспечило нормальную работу, это относится и к ОАО «Хлеб».

Существует несколько методов определения потребности в оборотных средствах: метод прямого счета, аналитический и коэффициентный методы.

Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он основан на определении частных нормативов собственных оборотных средств по каждому виду нормируемых оборотных активов. На основе частных нормативов определяется совокупный норматив собственных оборотных средств.