Управление оборотными активами предприятия ОАО Хлеб

С учетом рассчитанной суммы дополнительных расходов определим их уровень по отношению к дополнительно полученным денежным активам. Он составит: ![]()

Сопоставляя полученный показатель(23,7) со средним уровнем процентной ставки (25%) мы видим, что осуществление факторинговой операции для ООО «Хлеб» более выгодно, чем получение финансового кредита.

Управление дебиторской задолженностью должно строиться на основе выбранной политики работы с платежами. Эта политика должна предусматривать следующие направления:

1. Мониторинг продаж. Для его осуществления необходимы:

- реестр плательщиков для отслеживания сумм продаж, сроков платежа и т.д.;

- классификация в реестре продаж по группам «постоянный - новый»;

- отслеживание просроченной задолженности, размера безнадежных долгов;

- расчет потенциальной задолженности.

2. Проработка политики по управлению задолженностью, а именно:

- работа с клиентами-неплательщиками (встречи, переговоры и т.д.);

- расчет издержек за пользование краткосрочными кредитами;

- увязка сроков погашения дебиторской задолженности со сроками погашения кредиторской задолженности (анализ и оптимизация);

- оценка затрат на привлечение специальных «инструментов» воздействия, факторинга.

3. Выработкаинкассационной политики на предприятии, включающей в себя:

- срок и количество письменных оповещений по долгу;

- проведение личных встреч с клиентами-должниками;

- разработку условий выплаты долга и санкций за просрочку платежа;

- обращение к уполномоченным органами с просьбой о взыскании долга с неплательщика;

- действия по продаже долга.

В ходе управления дебиторской задолженностью ООО «Хлеб» необходимо проводить ранжирование дебиторов по группам риска, связанного с возникновением несостоятельных и безнадежных долгов. При этом из числа партнеров предприятия исключаются дебиторы с высоким уровнем риска. Для этого необходимо собрать информацию о клиентах-дебиторах и тщательно проанализировать ее, принимая решение о предоставлении или отказе в кредите (при этом изучается финансовое состояние клиентов и их значимость (незначительный, средний, крупный).

Незначительных клиентов условно можно разбить на пять категорий в зависимости от уровня риска, которому предприятие подвергается в результате полной или частичной неоплаты дебиторской задолженности

По первой категории кредит можно предоставлять автоматически. По второй – кредит может быть разрешен до определенного объема, который определяется предприятием. По третьей – лимит по кредиту должен быть более строгим. По четвертой – кредит предоставляется в исключительных случаях. По пятой категории кредит не предоставляется вообще. Крупного клиента следует рассматривать как совокупность небольших клиентов, случайные убытки от которых полностью коррелируют друг с другом. Если предприятие продает в кредит крупным клиентам, то проблема состоит в том, чтобы узнать максимальный риск, возникающий в данной ситуации, и его возможные последствия. Если возникающий в результате убыток будет настолько велик, что может привести предприятие к банкротству, следует отказать клиенту в кредите, даже если вероятность не возврата средств низка.

Предприятиям, для которых характерен высокий уровень дебиторской задолженности и соответствующие потери, целесообразно организовать систему аналитического учета дебиторской задолженности не только по срокам, как это было ранее, но и по размерам, географии, юридическим и физическим лицам, срокам погашения при заключении сделок.

В некоторых случаях целесообразно проводить инвентаризацию долгов ежемесячно, но обязательно с принятием мер воздействия на недобросовестных дебиторов. Все это будет способствовать притоку денежных средств и снижению безнадежных долгов.

3.3 Пути совершенствования управления денежными активами

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным обязательствам. Наряду с этой основной целью важной задачей в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств. Как показал анализ, в ОАО «Хлеб» управление денежными активами осуществляется не достаточно эффективно, следовательно предприятие нуждается в принятии ряда мер, направленных на повышение эффективности управления денежными потоками с целью достижения сбалансированности поступлений денежных средств и платежей и обеспечения достаточности получаемой прибыли для погашения текущих обязательств.

Одним из элементов системы управления оборотными активами Хлеб» является управление денежными потоками.

Планирование денежных потоков включает в себя текущее планирование, в процессе которого разрабатывается план поступления и расходования денежных средств (бюджет движения денежных средств), и оперативное планирование, в процессе которого разрабатывается система платежных календарей по соответствующим видам движения денежных средств.

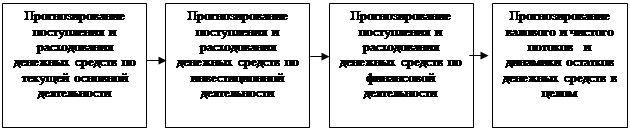

Бюджет движения денежных средств – это план поступлений и платежей денежных средств, рассчитанный на предстоящий временной период. Этот бюджет показывает ожидаемое конечное сальдо по денежным средствам и финансовое положение предприятия на каждый анализируемый период. Таким способом могут быть запланированы и учтены периоды наибольшего и наименьшего наличия денежных средств, проанализированы эффективность использования средств и перспективный уровень платежеспособности предприятия. Бюджет движения денежных средств разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он может составляться по отдельным видам хозяйственной деятельности и по предприятию в целом. Учитывая, что ряд исходных предпосылок разработки этого бюджета носят слабо прогнозируемый характер, он может составляться в следующих вариантах – «оптимистическом», «реалистическом» и «пессимистическом». Кроме того, разработка бюджета движения денежных средств носит многовариантный характер и по используемым методам расчета отдельных показателей. Бюджет движения денежных средств разрабатывается на предприятии в последовательности, указанной в схеме (рис.8).

|

Рис.8. Последовательность разработки бюджета денежных средств

Основной целью разработки бюджета движения денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов ее хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода. Мы считаем целесообразным составление бюджета денежных средств на ООО «Хлеб», который в настоящее время не составляется.