Установление факторов, оказавших влияние на изменение показателей финансовых результатов рассматриваемого предприятия ОАО Надежда

Анализ результатов от прочих видов деятельности показывает, что основную их сумму составляют прочие операционные расходы.

Анализ структуры прибыли (вертикальный анализ) позволяет установить, что доля операционных расходов в 2003 году по сравнению с базисным 2001 годом не изменилась, хотя в абсолютном выражении сумма данных доходов растет, что оказало отрицательное влияние на рост балансовой прибыли предприятия.

Сумма прочих операционных расходов предприятия ОАО «Надежда» увеличивается на протяжении рассматриваемого периода на 116 тыс. руб., что является отрицательной тенденцией в работе организации.

Сальдо доходов и расходов от прочей операционной деятельности отрицательно. Это говорит о том, что предприятию ОАО «Надежда» необходимо обратить внимание на этот немаловажный аспект получения дополнительной прибыли, отрицательное сальдо в 2001-2003 гг. говорит о недостаточно эффективном использовании внереализационного потенциала. В основном средства были получены как доходы от реализации основных средств и прочего имущества.

В рассматриваемом периоде с 2001 по 2003 год прибыль предприятия, кроме прибыли от реализации продукции (работ, услуг) включала в себя прибыль от прочей реализации, которые связаны в основном с доходами и расходами от реализации (списания) основных средств ОАО «Надежда». Однако сальдо от операционной деятельности за период 2001-2003 гг. отрицательное, что повлияло на снижение прибыли от реализации продукции.

3.5. Расчет показателей рентабельности ОАО «Надежда»

Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются:

оценка динамики показателя рентабельности с начала анализируемого периода, степени выполнения задания;

определение и оценка факторов, влияющих на эти показатели;

выявление и изучение причин потерь и убытков, вызванных безхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия;

вскрытие и подсчет резервов возможного увеличения прибыли или дохода предприятия.

Рассчитаем показатели рентабельности ОАО «Надежда» (табл. 9) и проанализируем эффективность деятельности предприятия за рассматриваемый период.

Таблица 9

Динамика показателей рентабельности предприятия (%)

|

Наименование коэффициента |

2001 г. |

2002 г. |

2003 г. |

|

1. Рентабельность продукции |

0,22 |

0,31 |

0,28 |

|

2.Рентабельность основной деятельности |

2,10 |

2,01 |

1,80 |

|

3. Рентабельность всего капитала предприятия |

0,24 |

0,44 |

0,40 |

|

4. Рентабельность собственного капитала |

0,33 |

1,02 |

1,65 |

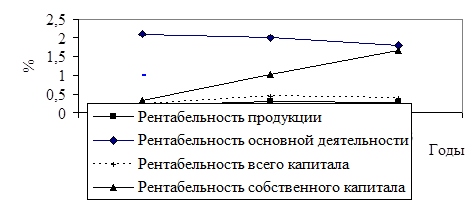

Наглядное изменение показателей рентабельности представлено на рис. 6.

Рис. 6. Динамика коэффициентов рентабельности (в %)

Анализируя данные таблицы и рисунка, следует отметить, что наибольшие показатели рентабельности наблюдались в 2002 году, причем положение эффективного хозяйствования значительно стабилизируется.

Показатель рентабельности продукции в 2002 году возрос на 0,09%, а в 2003 году незначительно снизился на 0,03% по сравнению с предыдущим годом.

Коэффициент рентабельности основной деятельности предприятия уменьшается в 2002 году на 0,09%, а в 2003 году происходит его уменьшение на 0,21%.

Самые высокие показатели рентабельности продукции и основной деятельности предприятия наблюдаются в 2001 году, и в дальнейшем постепенно падают, что свидетельствует о менее эффективной финансово-хозяйственной деятельности предприятия.

Уменьшение данного показателя в 2003 году отражает снижение спроса на продукцию предприятия, что связано в первую очередь с низким уровнем платежеспособности потребителей продукции предприятия.

Коэффициент рентабельности всего капитала предприятия также растет за период анализа с 0,24 до 0,40 , что свидетельствует о росте эффективности использования всего имущества предприятия, характеризует некоторую стабилизацию финансового положения организации.

Коэффициент рентабельности собственного капитала возрос за 2001-2003 гг. более чем в 5 раз.

Данная тенденция отражает увеличение эффективности использования собственного капитала организации.

Итак, на протяжении рассматриваемого периода наблюдается улучшение эффективности деятельности ОАО «Надежда», однако предприятие должно изыскать и использовать внутренние резервы для дальнейшего роста рентабельности предприятия.

В целом можно сделать вывод о том, что предприятие ОАО «Надежда» находится на пути повышения эффективности его деятельности. Хотя уровень некоторых показателей низок, все же они имеют тенденцию к увеличению, следовательно, у предприятия имеется возможность укрепить свое финансовое положение.

Далее проведем факторный анализ рентабельности производственной деятельности ОАО «Надежда» за 2002-2003 гг

Проанализируем эффективность использования капитала в целом.

Капитал в целом представляет собой сумму оборотных средств основных фондов и нематериальных активов. Эффективность использования капитала лучше всего отражается его рентабельностью.

Уровень рентабельности капитала измеряется в процентном отношении балансовой прибыли к величине капитала. И находится по следующей формуле:

Р = П * 100 / Т * 1 / ( 1 / Ко + 1 / Ф + 1 / Фн ),

где П – балансовая прибыль, руб.;

Т – выручка, тыс. руб.;

Ко – коэффициент оборачиваемости оборотных средств, число оборотов;

Ф – фондоотдача основных фондов;

Фн – фондоотдача нематериальных активов.

Р = 23 * 100 / 7302 * 1 / ( 1 / 3,5 + 1 / 1,73 + 0 ) = 0,34% - 2002 год

Р = 34 * 100 / 12017 * 1 / ( 1 / 2,5 + 1 / 2,75 + 0 ) = 0,37% - 2003 год

Формула показывает, что уровень рентабельности капитала находится в прямой зависимости от уровня балансовой прибыли на 1 руб. выручки, коэффициента оборачиваемости оборотных средств, фондоотдача основных фондов, фондоотдача нематериальных активов.

Данные таблицы анализа рентабельности капитала показывают, что нематериальных активов за анализируемые периоды на предприятии небыло. Уровень рентабельности капитала по сравнению с 2002 годом увеличился на 0,03%, что положительно сказывается на деятельности предприятия.