Установление факторов, оказавших влияние на изменение показателей финансовых результатов рассматриваемого предприятия ОАО Надежда

Источники информации. Представление об эффективности работы предприятия дает финансовая отчетность. Это совокупность определенных форм отчетности, составленных на основе данных бухгалтерского учета. Финансовая отчетность позволяет оценить имущественное состояние, финансовую устойчивость, платежеспособность фирмы и другие результаты, необходимые для обоснования многих решений.

По данным отчетности определяются потребности в финансовых ресурсах, оценивается эффективность структуры капитала, делаются прогнозы финансовых результатов. Решаются и другие задачи, связанные с управлением финансовыми ресурсами и финансовой деятельностью. Последнее касается прежде всего финансовых фирм, занимающихся выпуском и размещением ценных бумаг.

Все предприятия независимо от форм собственности предоставляют: «Баланс предприятия» (форма № 1), «Отчет о финансовых результатах и их использовании» (форма № 2), «Справку к отчету о финансовых результатах и их использовании», «Приложение к балансу предприятия» (форма № 5).

«Баланс предприятия» содержит информацию, позволяющую оценить имущественное и финансовое состояние фирмы. По балансу определяют конечный финансовый результат деятельности предприятия (прибыль или убыток). Данные баланса служат базой для оперативного финансового планирования. Они используются для контроля за движением денежных потоков. Наконец, они необходимы налоговым органам, кредитным учреждениям, органам государственного управления. «Отчет о финансовых результатах и их использовании» содержит информацию о прибыли, полученной от производственной, инвестиционной и финансовой деятельности. Он дополняет сведения, содержащиеся в балансе. Этот отчет состоит из следующих разделов: финансовые результаты; использование прибыли; платежи в бюджет; затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль. В сочетании с балансом «Отчет о финансовых результатах и их использовании» позволяет рассчитать и проанализировать показатели рентабельности предприятия.

Для более детального анализа технико-организационных факторов производства необходима информация оперативного учета, распределенная по счетам бухгалтерского учета. Использование системы счетов, классифицированных по определенным признакам, позволяет представить все множество разнообразных объектов финансово-хозяйственной деятельности в виде элементов капитала, объединенных единым свойством выражать свою ценность с помощью денежного измерителя.

1.2. Определение финансовых результатов деятельности предприятий

Финансовый результат - главный критерий оценки деятельности для большинства предприятия. Однако так же, как множественные цели и задачи предприятия, существуют и различные методики определения финансовых результатов. Кроме того, здесь следует вспомнить о различных интересах партнерских групп предприятия. B связи с этим, анализ финансовых результатов представляет собой едва ли не ключевую проблему анализа финансово-хозяйственной деятельности.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных средств, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным относятся прибыль (убыток от прочей реализации, доходы и расходы от внереализационных операций, балансовая (валовая) прибыль, чистая прибыль.

К числу относительных показателей принадлежат различные соотношения прибыли и затрат (или вложенного капитала - собственного, заемного и т.д.). Важное место среди них занимают показатели рентабельности. Их экономический смысл состоит в том, что они характеризуют прибыль, получаемую с каждого рубля капитала (собственного или заемного), вложенного в предприятие.

Выручка от реализации (валовой доход) представляет собой общий финансовый результат от реализации продукции (работ, услуг). Она включает в себя доходы от реализации готовой продукции, полуфабрикатов собственного производства, работ и услуг, покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ, услуг по перевозке грузов и пассажиров на предприятиях транспорта и т.п.

Выручка от реализации может быть определена по моменту поступления денег на расчетный счет или в кассу. Документально это оформляется выпиской банка с расчетного счета предприятия или кассовыми документами, на основании которых зачисляются наличные денежные средства.

Предприятия могут также определять выручку от реализации и финансовый результат по моменту отгрузки продукции (выполнения работ, услуг), что оформляется соответствующими документами об отгрузке.

Разница между выручкой от реализации продукции (работ, услуг), исключая налоги на добавленную стоимость, акцизы, и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации.

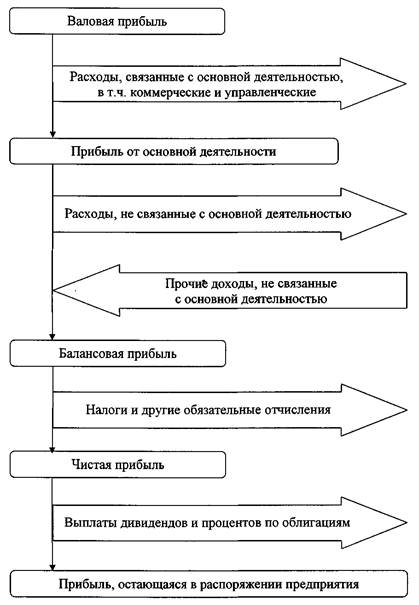

Общий финансовый результат (прибыль, убыток) на отчетную дату называют балансовой прибылью. Его получают путем расчета общей суммы всех прибылей и всех убытков от основной и не основной деятельности предприятия.

В балансовую прибыль включают прибыль (убыток) от реализации продукции, работ, услуг, товаров, материальных оборотных средств и других активов. К ней относят также прибыль (убыток) от реализации и прочего выбытия основных средств, доходы и потери от валютных курсовых разниц, доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий, расходы и потери, связанные с финансовыми операциями, внереализационные доходы (потери). Балансовая прибыль за вычетом налогов (обязательных платежей) называется чистой прибылью. Данная структура прибыли представлена на рис. 1.

Рис. 1. Структура финансового результата

Чтобы прогнозировать размеры прибыли, управлять ею, необходим объективный системный анализ формирования, распределения и использования прибыли с целью выявить резервы ее роста. Такой анализ важен как для внутренних, так и для внешних партнерских групп, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое здоровье предприятия.