Установление факторов, оказавших влияние на изменение показателей финансовых результатов рассматриваемого предприятия ОАО Надежда

По данным табл. 2, мы наблюдаем улучшение финансовых результатов деятельности ОАО «Надежда».

Полученная предприятием прибыль должна покрыть текущие затраты предприятия, обеспечить выполнение обязательств перед государством в виде отчисления от прибыли в бюджет, а также обеспечить предприятие необходимыми ему денежными средствами для внутрифирменных нужд.

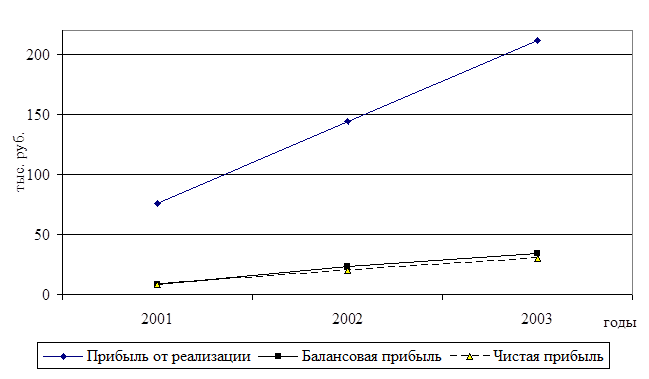

Графически изменение показателей финансовых результатов представлено на рис. 5.

Рис. 5. Динамика показателей прибыли ОАО «Надежда»

Рис. 5. Динамика показателей прибыли ОАО «Надежда»

В общем же можно сделать вывод о том, что за анализируемый период (2001 – 2003 годы) на предприятии ОАО «Надежда» наблюдается рост объема выручки от реализации продукции (более чем в 3 раза), вызванный увеличением цен на производимую продукцию.

Вместе с тем происходит увеличение затрат на производство продукции, что связано в первую очередь с увеличением цен на сырье и материалы, а также тарифов на перевозки и электроэнергию. Это сказалось на изменении объема прибыли от реализации, которая с каждым годом растет и составляет в 2003 году 279% по сравнению с базисным периодом 2001 года.

Как следствие, растет балансовая прибыль предприятия, несмотря на увеличение убытков от прочей реализации. Рост балансовой прибыли по сравнению с базисным периодом составил 425%.

Далее проведем более детальный анализ показателей финансовых результатов за 2002-2003 гг.

Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – сумма прибыли, или доходов. Относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность, производственно-торгового процесса.

Таблица 3

Анализ доходности ОАО «Надежда» за 2002-2003 гг.

|

Показатели |

2002г. |

2003г. |

Изменения | |

|

абсолют. |

относит. | |||

|

1.Выручка от реализации продукции, тыс. руб. |

7302 |

12017 |

4715 |

164,6 |

|

2.НДС, тыс.руб. |

185 |

497 |

312 |

268,6 |

|

3.НДС в % к выручке |

2,5 |

4,14 |

1,64 |

165,6 |

|

4. Себестоимость продукции |

7158 |

11805 |

4647 |

165 |

|

5. Себестоимость в % к выручке |

98,03 |

98,24 |

0,21 |

100,2 |

|

6. Прибыль от реализации продукции, тыс. руб. |

144 |

212 |

68 |

147,2 |

|

7. Уровень рентабельности |

2,01 |

1,8 |

-0,21 |

90 |

|

8. Прибыль от реализации продукции в % к выручке |

2 |

1,8 |

-0,2 |

90 |

|

9. Убыток от прочей реализации, тыс. руб. |

121 |

178 |

57 |

147,1 |

|

10. Доходы от внереализац. операций, тыс.руб. |

- |

- |

- |

- |

|

11. Расходы по внереализ. операциям, тыс.руб. |

- |

- |

- |

- |

|

12.Балансовая прибыль, тыс.руб. |

23 |

34 |

11 |

147,8 |

|

13. Налоги выплачиваемые из прибыли, тыс. руб. |

3 |

4 |

1 |

133,3 |

|

14. Чистая прибыль, тыс. руб. |

20 |

30 |

10 |

150 |

Данные таблицы анализа доходности показывают, что прибыль от реализации продукции возросла на 68 тыс. руб. Балансовая прибыль составила 148 %. Отсюда чистая прибыль составила 150%, это характеризует прибыльность производственно-хозяйственной деятельности предприятия.

Отмечен рост прибыли от реализации продукции. Это явилось результатом влияния след. факторов:

1.Изменение выручки от реализации продукции на 4715 тыс. руб. увеличила прибыль (4715*2/100) 94,3 тыс.руб.

2. Увеличение уровня себестоимости в % к выручке 0,21% повысила сумму затрат, что соответственно снизило сумму прибыли на (0,21*12017/100) 25,2 тыс. руб.

Итого по прибыли от реализации продукции (94,3 – 25,2) составляет 69,1 тыс. руб. Разница в 68 тыс. руб. была получена в результате округления. В большей степени на рост прибыли от реализации продукции повлияло увеличение выручки от реализации продукции.

Рост убытка от прочей реализации на 57 тыс.руб. повлиял на балансовую прибыль, но предприятие осталось прибыльным, т.к. темпы роста прибыли от реализации в 2003г. возросли.

Доходов (расходов) по внереализационным операциям на 2002-2003г. не было.

Итого по балансовой прибыли (69,1-57) 12,1 тыс. руб., разница в 11 тыс. руб. была получена в результате округления. Основная доля роста балансовой прибыли принадлежит прибыли от реализации продукции.

Рост суммы налогов уплачиваемых из прибыли на 1 тыс. руб. снизила сумму чистой прибыли на 1 тыс. руб.

Итого по чистой прибыли 12,1 – 1 = 11,1 разница в 10 тыс. руб. была получена в результате округления.

Снижение уровня рентабельности на 0,21 является отрицательным результатом работы предприятия и явилось результатом того, что темпы роста себестоимости превышают темпы роста выручки.

3.2. Анализ состава и динамики балансовой прибыли

Для анализа и оценки уровня и динамики показателей финансовых результатов деятельности предприятия ОАО «Надежда» составляются таблицы (табл. 4 и 5), в которых используются данные отчетности предприятия из ф. №2.

Таблица 4