Установление факторов, оказавших влияние на изменение показателей финансовых результатов рассматриваемого предприятия ОАО Надежда

В процессе анализа используются следующие показатели прибыли.

Маржинальная прибыль - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции, работ и услуг представляет собой разность между суммой маржинальной прибыли и постоянными расходами отчетного периода.

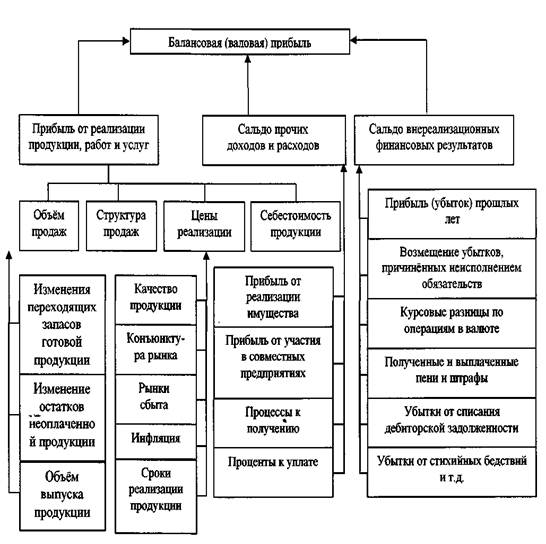

Балансовая (валовая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

Налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

Чистая (нераспределенная) прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

Капитализированная прибыль - это часть нераспределенной прибыли, которая направляется на финансирование прироста активов, т.е. в фонд накопления. Потребляемая прибыль - та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Механизм формирования данных показателей представлен на рис. 2.

Анализ валовой прибыли начинают с исследования ее динамики как по общей сумме, так и в размере составляющих ее элементов. Это так называемый горизонтальный анализ. В этом случае каждая позиция отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом.

Рис. 2. Модель формирования показателей прибыли

При общей оценке динамики балансовой прибыли сравнивают ее сумму, полученную в отчетном периоде, с балансовой прибылью за соответствующий базовый период и находят абсолютное отклонение.

Сравнение темпов изменения таких составляющих элементов балансовой прибыли, как прибыль от реализации продукции, прибыль от финансово -хозяйственной деятельности представляется весьма важным. Оно позволяет определить факторы, оказавшие большее или меньшее влияние на конечный финансовый результат - балансовую прибыль.

Анализ каждого слагаемого аддитивной модели балансовой прибыли позволяет оценить поступления и направления использования финансовых ресурсов.

После этого следует основательно изучить факторы изменения каждой составляющей общей суммы прибыли (рис. 3).

Рис. 3. Модель факторного анализа прибыли

Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д., рис. 4.

Рис. 4. Основные источники резервов роста прибыли

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции.

1.3. Сравнение методик анализа финансовых результатов

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. По мнению Г.Савицкой, важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

П = VРПi (Цi – Сi).

Методика расчета влияния факторов способом абсолютных разниц:

∆Побщ = (VРПф - VРПпл) (Цпл – Спл)

∆Пц = (Цф – Цпл) VРПф

∆Пс = - (Сф – Спл) VРПф

Аналогичные расчеты проводятся по каждому виду продукции. Данные анализа показывают, по каким видам продукции план по сумме прибыли перевыполнен, а по каким недовыполнен, и какие факторы оказали положительное влияние, а какие - отрицательное и в какой степени.

После этого необходимо детально изучить причины изменение объема продаж, цены и себестоимости по каждому виду продукции.

Анализ финансовых результатов от прочих видов деятельности сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок. В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций.

Методика подсчета резервов увеличения суммы прибыли.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными из них являются увеличение объема реализации, снижение ее себестоимости, повышение качества продукции, реализация ее на более выгодных рынках сбыта и т.д.

Для определения резервов роста прибыли за счет увеличения объема реализации продукции (Р Пvрп) необходимо выявленный ранее резерв роста объема реализации продукции (Р VРП) умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида (П едф):

Р Пvрп = Р VРПi * П едф

Резервы увеличения прибыли за счет снижения себестоимости продукции и услуг (РПс) подсчитывается следующим образом: предварительно выявленный резерв снижения себестоимости продукции (Р С) умножается на возможный объем ее продаж с учетом резервов его роста (VРПф + Р VРП):

Р Пс = ∑(Р С (VРПф + Р VРП))

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он определяется следующим образом:

Р П = ∑(∆УДi * Цi) / 100 (VРПфi + Р VРП))

Изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции. Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта.