Финансовая стратегия предприятия и проект ее совершенствования на примере колхоза Большевик Калачеевского района Воронежской области

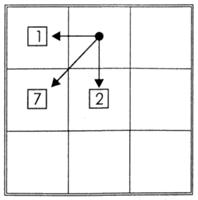

Рисунок 4. Возможные направления движения предприятия из квадрата 4 «Рантье».

Для колхоза «Большевик» основной стратегической финансовой целью будет являться достижение финансовой устойчивости путем наращения прибыли и использования эффекта финансового рычага через оптимизацию собственного оборотного капитала и привлечение заемных средств.

Таблица 22. Вектор движения колхоза «Большевик» к намеченной цели на матрице финансовой стратегии

|

РФД‹‹0 |

РФД≈0 |

РФД››0 | |

|

РХД››0 |

1. «Отец семейства» |

4. «Рантье» Колхоз «Большевик» 2007 год (факт) |

6. «Материнское общество» |

|

РХД≈0 |

7. «Эпизодический дефицит» |

Колхоз «Большевик» 2008 год (проект) 2. «Устойчивое равновесие» |

5. «Атака» |

|

РХД‹‹0 |

9. «Кризис» |

8. «Дилемма» |

3. «Неустойчивое равновесие» |

Обеспечить достижение цели по избранному пути стратегического развития поможет тщательно обоснованная финансовая политика, адекватная финансовым возможностям предприятия и выбранному по матрице финансового состояния критическому пути.

Финансовую политику целесообразно разрабатывать не на один год, а как минимум на ближайшие 3-5 лет. В ней должны быть разработаны стратегические цели по отношению к прибыли, оборотному капиталу, инвестициям и инновациям, а также определены основные методы их достижения. В любом случае целесообразно увеличение экономической рентабельности предприятия, более рациональное распределение прибыли и наращение оборота.

3.2. Рационализация стратегии предприятия по формированию и использованию прибыли

В главе 2.3. было определено, что в колхозе «Большевик» в 2005-2007г.г. использовалась финансовая стратегия формирования удовлетворительной прибыли и нефондовый метод ее распределения. Такая стратегия была оправдана в период экономического кризиса, но малоперспективна в условиях экономического роста и не обеспечивает достижение устойчивого равновесия (квадрат 2 матрицы финансовой стратегии). Для самофинансирования хозяйства в 2007 году, с учетом снижения износа основных средств (45,54%), необходимо 34 619 тыс. руб. прибыли при рентабельности производства равной 65,37%. Однако фактически было получено всего 27 049 тыс. руб. при уровне рентабельности - 51,07%. Таким образом, для целей самофинансирования недополучено 7 570 тыс. руб. прибыли. В связи с этим, полагаем целесообразным использование в колхозе «Большевик» стратегии мини-максимизации прибыли, при которой становится возможным достижение максимальной прибыли в целом по предприятию даже при допущении наличия отдельных временно убыточных производств, обеспечивающих занятость работников и включающих в изготовляемый продукт определенную долю постоянных расходов. При реализации данной стратегии, возможна реализация продукции работникам по ценам на уровне или чуть выше себестоимости, если последняя не превышает рыночные цены, а постоянным покупателям, с целью сохранения имеющихся рынков сбыта, - даже по несколько сниженным ценам. Эта стратегия направлена на развитие предприятия и может использоваться в течение продолжительного времени.

В процессе выполнения избранной стратегии формирования прибыли, необходимо создать необходимые предпосылки для ее успешной реализации. Для этого необходимо провести ряд мероприятий.

Планирование затрат на производство и реализацию продукции в хозяйстве осуществляется калькуляционным методом, путем исчисления себестоимости 1 единицы продукции на основе сметы затрат (калькуляционного расчета по каждому виду продукции), прогнозирования производственной себестоимости единицы продукции и определения затрат на реализацию продукции. Более эффективным, на наш взгляд, является применение операционного бюджетирования, основанного на планировании затрат сметным и кассовым методом. При этом, составляются как сметы затрат на производство и реализацию, так и графики денежных расходов по всем операциям текущей деятельности. При составлении смет используется метод начислений, а при составлении графиков – метод денежных потоков. Преимущество операционного бюджетирования состоит в увязке производственного и финансового планирования, в планировании денежных потоков, делении затрат на постоянные и переменные, что дает возможность гибкого бюджетирования, а так же использования операционного анализа (анализа безубыточности).

Согласно учетной политике колхоза «Большевик» (приложение 4), оценка материалов при их списании в затраты производства производится по средней себестоимости. Однако, для снижения затрат по производству и повышения инвестиционной привлекательности предприятия, более целесообразным, на наш взгляд, является использование метода ФИФО. Данный метод основан на том, что списание материалов на себестоимость готовой продукции осуществляется по цене первых по времени закупок. При этом, по сути дела, отнесение на себестоимость продукции стоимости сырья и материалов происходит после некоторой отсрочки, равной, как минимум, периоду оборачиваемости материальных запасов. Таким образом, при использовании метода ФИФО обеспечивается списание «исторической» стоимости использованных материалов. Целесообразность данного метода обусловлена тем, что данный метод позволяет увеличить стоимость остатков материальных ресурсов и занизить затраты, связанные с производством продукции. Как следствие этого - увеличивается балансовая прибыль, улучшаются показатели финансового состояния предприятия и тем самым повышается инвестиционная привлекательность предприятия. При этом следует помнить, что такая рекомендация приемлема в инфляционный период и при сравнительно высокой оборачиваемости материалов, что и имеет место в настоящее время.

При определении полной себестоимости нами рекомендуется использовать в колхозе «Большевик» не одноступенчатую, а двухступенчатую модель (с выделением коммерческих и управленческих расходов), которая позволяет жестче контролировать величину данных расходов. Данная рекомендация относится и к модели формирования общей (бухгалтерской) или прибыли до налогообложения, основанной на делении видов деятельности предприятия на основные и прочие.

В процессе планирования затрат, выручки и прибыли могут быть использованы определенные приемы финансового менеджмента, например, взаимосвязь «Издержки - Объем - Прибыль», оценка вероятности банкротства, оценка чувствительности, правило пятидесяти процентов, которые сейчас в колхозе не используются.

Основой управления формированием прибыли является разделение затрат по степени их эластичности к объему производства на переменные и постоянные. Для достижения данной цели, можно использовать метод пропорциональности, а именно: