Финансовые риски в деятельности предприятий и их оценка

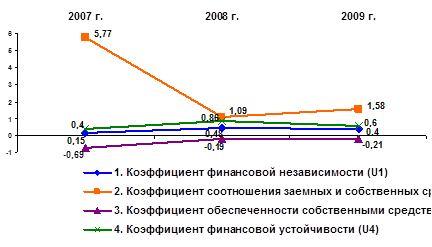

Графически динамика показателей финансовой устойчивости организации за исследуемый период представлена на рисунке 6.

Рисунок 6 – Анализ показателей финансовой устойчивости ОАО «ТАИФ-НК»

Невыполнение нормативных требований к коэффициенту финансовой независимости (автономии) в 2007 году (U1 = 0,15) являлось тревожным сигналом для инвесторов и кредиторов, т.к. чем ниже значение коэффициента, тем выше риск потери инвестиции и кредитов. Но в 2008 году ситуация значительно улучшилась. В этом году значение коэффициента финансовой независимости (U1 = 0,48) позволяет установить то, что предприятие стало финансово более устойчиво и независимо от внешних кредиторов. В 2009 году значение показателя незначительно снизилось (U1 = 0,4), но на финансовой устойчивости предприятия это не отразилось.

Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) в 2007 году (U2 = 5,77) намного превышает нормативное значение – это говорит о том, что компания была зависима от внешних источников средств. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств. Высокая зависимость от внешних займов могла существенно ухудшить положение организации в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т.е. таких расходов, которые при прочих равных условиях не уменьшаются пропорционально снижению объема реализации. В 2008 году ситуация поменялась – коэффициент соотношения заемных и собственных средств (U2 = 1,09) уменьшился, т.е. снизилась степень риска, предприятие стало финансово более устойчивым и независимым от внешних источников. В 2009 году в связи в наступлением финансового кризиса значение коэффициента незначительно увеличилось (U2 = 1,58).

Отрицательное значение коэффициента обеспеченности собственными средствами в 2007 году (U3 = - 0,69), в 2008 году (U3 = - 0,19) и в 2009 году (U3 = - 0,21) свидетельствует о том, что у предприятия был недостаток собственных оборотных средств, необходимых для его финансовой устойчивости. Но в то же время в течение анализируемого периода наблюдается положительная тенденция увеличения данного коэффициента.

Невыполнение нормативных требований к коэффициенту финансовой устойчивости в 2007 году (U4 = 0,4) говорит о том, что финансовое состояние предприятия было неустойчивым. Значение коэффициента в 2008 году (U4 = 0,86) и в 2009 году (U4 = 0,6) соответствовало нормативу – это значит, что большая часть актива финансировалась за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Увеличение показателя в анализируемом периоде свидетельствует о том, что предприятие не испытывает финансовые затруднения.

Содержанием модели комплексной балльной оценки риска финансовой несостоятельности предприятия является классификация финансового состояния предприятия, которая дана в таблице 11, и на этой основе — оценка возможных негативных последствий рисковой ситуации в зависимости от значений факторов-признаков и рейтингового числа.

Таблица 11 – Классификация уровня финансового состояния

|

Показатель финансового состояния |

2007 г. |

2008 г. |

2009 г. | |||

|

Фактическое значение коэффициента |

Количество баллов |

Фактическое значение коэффициента |

Количество баллов |

Фактическое значение коэффициента |

Количество баллов | |

|

L2 |

0,17 |

8 |

1,16 |

20 |

0,2 |

8 |

|

L3 |

0,57 |

0 |

2,32 |

18 |

0,7 |

0 |

|

L4 |

1,14 |

3 |

3,05 |

16,5 |

1,23 |

4,5 |

|

U1 |

0,15 |

0 |

0,48 |

17 |

0,4 |

16,2 |

|

U3 |

- 0,69 |

0 |

- 0,19 |

0 |

- 0,21 |

0 |

|

U4 |

0,4 |

0 |

0,86 |

13,5 |

0,6 |

8,5 |

|

Итого |

11 |

85 |

37,2 | |||

Таким образом, в зависимости от набранного количества баллов, исходя из фактических значений финансовых коэффициентов предприятия, ОАО «ТАИФ-НК» может быть отнесено к определенному классу.

4-й класс (36–11 баллов) — в 2007 г. у предприятия было неустойчивое финансовое состояние. При анализе баланса обнаруживается слабость многих финансовых показателей. Платежеспособность находится на границе минимально допустимого уровня, финансовая устойчивость недостаточная. Взаимоотношения с анализируемой организацией характеризуются высокой степенью риска.

2-й класс (96–67 баллов) — в 2008 г. у предприятия было нормальное финансовое состояние. Финансовые показатели довольно близки к оптимальным, но по отдельным коэффициентам допущено определенное отставание. Предприятие рентабельное, находится в зоне допустимого риска.

3-й класс (66–37 баллов) — в 2009 г. у предприятия было среднее финансовое состояние. При анализе баланса обнаруживается слабость некоторых финансовых показателей. При взаимоотношениях с анализируемой организацией не существует угроза потери средств, но выполнение ей обязательств в срок представляется сомнительным. Предприятие находится в зоне допустимого риска.

Графически это соотнесение к определенным классам организаций, исходя из фактических значений финансовых коэффициентов ОАО «ТАИФ-НК» за исследуемый период, представлено на рисунке 7.

|