Финансовые риски в деятельности предприятий и их оценка

Таблица 2 – Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании

|

Показатель |

Способ расчета |

Рекомендуемые значения |

Комментарий |

|

1. Коэффициент автономии |

|

Минимальное пороговое значение — на уровне 0,4. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны |

Характеризует независимость от заемных средств |

|

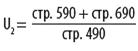

2. Коэффициент соотношения заемных и собственных средств |

|

U2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) |

Показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств |

|

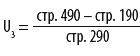

3. Коэффициент обеспеченности собственными средствами |

|

U3 > 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия |

Иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости |

|

4. Коэффициент финансовой устойчивости |

|

U4 > 0,6. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения |

Показывает, какая часть актива финансируется за счет устойчивых источников |

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная балльная оценка финансового состояния организации представлена в таблице 3.

Таблица 3 – Интегральная балльная оценка финансового состояния организации

|

Показатель финансового состояния |

Рейтинг показателя |

Критерий |

Условия снижения критерия | |

|

высший |

низший | |||

|

1. Коэффициент абсолютной ликвидности (L2) |

20 |

0,5 и выше — 20 баллов |

Менее 0,1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

|

2. Коэффициент «критической оценки» (L3) |

18 |

1,5 и выше — 18 баллов |

Менее 1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла |

|

3. Коэффициент текущей ликвидности (L4) |

16,5 |

2 и выше — 16,5 балла |

Менее 1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла |

|

4. Коэффициент автономии (U1) |

17 |

0,5 и выше — 17 баллов |

Менее 0,4 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

|

5. Коэффициент обеспеченности собственными средствами (U3) |

15 |

0,5 и выше — 15 баллов |

Менее 0,1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

|

6. Коэффициент финансовой устойчивости (U4) |

13,5 |

0,8 и выше — 13,5 балла |

Менее 0,5 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

1-й класс (100–97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные. Они имеют рациональную структуру имущества и, как правило, прибыльные.

2-й класс (96–67 баллов) — это организации нормального финансового состояния. Их финансовые показатели довольно близки к оптимальным, но по отдельным коэффициентам допущено определенное отставание. Рентабельные организации.

3-й класс (66–37 баллов) — это организации, финансовое состояние которых можно оценить как среднее. При анализе баланса обнаруживается слабость отдельных финансовых показателей. Платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным.

4-й класс (36–11 баллов) — это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимого. Прибыль, как правило, отсутствует или незначительна.

5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24].

Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли с той же суммой, но уменьшенной на величину обязательных расходов и платежей из прибыли, размеры которых не зависят от размеров самой прибыли.

Показатель соотношения выручки от реализации (или выручки за вычетом переменных затрат) и прибыли от реализации называется "операционный левередж" и характеризует степень риска предприятия при снижении выручки от реализации.

Общая формула, по которой можно определить уровень операционного левереджа при одновременном снижении цен и натурального объема, — следующая:

Л1 = (Л2 х Иц + Л3 х Ин) : Ив (1)

где Л1 – уровень операционного левереджа;