Финансовый анализ филиала ТЭЦ-6 ОАО Иркутскэнерго

Рис. 2.7 Чистый оборотный капитал

На рис. 2.7 мы видим отрицательный увеличение показателя в динамике чистого оборотного капитала в 2008 году, что свидетельствует об отрицательной тенденции.

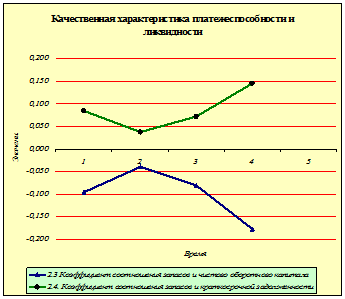

Рис. 2.5.8 Показатели коэффициентов соотношения запасов и чистого оборотного капитала и соотношения запасов и краткосрочной задолженности

На рис. 2.8 мы наблюдаем, отрицательные показатели коэффициентов, что свидетельствует о не способности предприятия конвертировать запасы в деньги и покрывать краткосрочные обязательства.

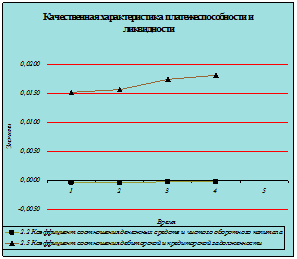

Рис. 2.9 Показатели коэффициентов соотношения денежных средств и чистого оборотного капитала и соотношение дебиторской и кредиторской задолженности

Коэффициент соотношения денежных средств и чистого оборотного капитала на протяжении 2008 года показывает отрицательную динамику.

Коэффициент соотношения дебиторской и кредиторской задолженности в 2008 году имел, также, отрицательную тенденцию.

Проанализировав динамику показателей, можно охарактеризовать финансовое положение организации как критическое. При этом нужно обратить внимание, что все показатели за 2008 г. ухудшили свои значения.

2.7 Анализ финансовой устойчивости предприятия

Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Финансовая устойчивость предприятия характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный процесс производства и реализации продукции (услуг) на основе реального роста прибыли.

Для характеристики финансовой устойчивости принято рассчитывать ряд показателей.

Проведем анализ показателей финансовой устойчивости предприятия (см. табл. 2.13).

Таблица 2.13

Расчет показателей финансовой устойчивости и рекомендуемые значения коэффициентов

|

Показатель |

Формула расчета по данным отчетности |

Рекомендуемые значения, тенденции |

1 квартал |

2 квартал |

3 квартал |

На конец 2008 года |

|

1. Коэффициент автономии |

(стр.490)/ (стр.700-стр.465-стр.475) ф.1 |

более 0,5 |

0,014 |

0,014 |

0,014 |

0 |

|

внимание |

внимание |

внимание |

внимание | |||

|

2. Коэффициент заемного капитала |

1минус коэффициент автономии |

менее 0,5 |

0,98 |

0,98 |

0,98 |

1 |

|

внима-ние |

внима-ние |

внима-ние |

внима-ние | |||

|

3.Мультипликатор собственного капитала |

(стр.300)/ (стр.490-стр.450) |

72,891 |

69,035 |

71,809 |

0 | |

|

- |

норма |

внима-ние |

норма | |||

|

Показатель |

Формула расчета по данным отчетности |

Рекомендуемые значения, тенденции |

1 квартал |

2 квартал |

3 квартал |

На конец 2008 года |

|

4. Коэффициент финансовой зависимости |

(стр.590+стр.690-стр.640-стр.650)/(стр.490) ф.1 |

менее 0,7 Превышение указанной границы означает потерю финансовой устойчивости |

72,89 |

69,03 |

71,81 |

0 |

|

внима-ние |

внима-ние |

внима-ние |

хорошо | |||

|

5. Коэффициент долгосрочной финансовой независимости |

(стр.490+ стр590)/(стр.700- стр.465-стр.475) ф.1 |

0,0135 |

0,0143 |

0,0137 |

0 | |

|

- |

хорошо |

внима-ние |

внима-ние | |||

|

6. Коэффициент структуры долгосрочных вложений |

стр.510/стр.190 ф.1 |

- |

- |

- |

- | |

|

- |

- |

- |

- | |||

|

7. Коэффициент обеспеченности долгосрочных инвестиций |

стр. 190/(стр.490+стр.510) ф.1 |

64,107 |

64,372 |

64,157 |

0,000 | |

|

8. Коэффициент обеспеченности собственными средствами |

(стр.490-стр.190)/(стр.290 ф.1 |

более 0,1 Чем выше показатель (около 0,5), тем лучше финансо-вое состояние предприятия |

-7,184 |

-13,590 |

-8,253 |

-4,455 |

|

внима-ние |

внима-ние |

внима-ние |

внима-ние | |||

|

9. Коэффициент маневренности |

((стр.290-стр.216-стр.244)-(стр.690-стр.640-стр.650))/(стр.490) |

0,2-0,5 Чем ближе значение показателя к верхней ре-комендуемой границе, тем больше возможностей финансового маневрирования |

-64,1945 |

-64,5349 |

-64,2508 |

0,0000 |

|

внима-ние |

внима-ние |

внима-ние |

внима-ние |

Расчеты, приведенные в таблице, позволяют охарактеризовать финансовую устойчивость филиала ТЭЦ-6 ОАО «Иркутскэнерго» по следующим показателям. Отобразим табличные данные в графической интерпретации на рис. 2.10 – 2.13.