Финансовый анализ филиала ТЭЦ-6 ОАО Иркутскэнерго

Расчеты, приведенные в таблице, позволяют сделать анализ рентабельности филиала ТЭЦ-6 ОАО «Иркутскэнерго». Отобразим табличные данные в графической интерпретации на рис. 2.18 - 2.20.

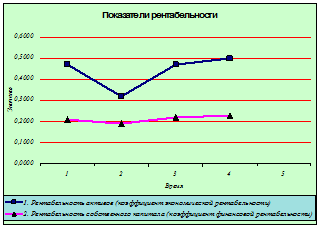

Рис. 2.18 Показатели рентабельности активов и собственного капитала

На графике 2.18 мы видим, что за 2008 год рентабельность активов увеличилась, что является положительной тенденцией, высокое значения рентабельности активов характеризуют высокую эффективность использования активов компании.

Рентабельность собственного капитала характеризует прибыль, которая приходится на собственный капитал. Также, наблюдается положительная динамика.

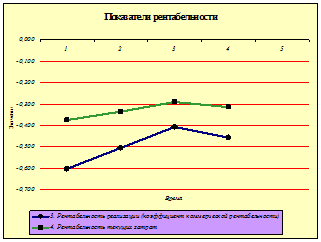

Рис. 2.19 Показатели рентабельности реализации и затрат

На графике 2.19 мы видим, что за 2008 год идет рост показателя в динамике рентабельности реализации, что свидетельствует о положительной тенденции и указывает об эффективной деятельности предприятия.

Показатели рентабельности текущих затрат за 2008 год, также, свидетельствуют о положительной тенденции.

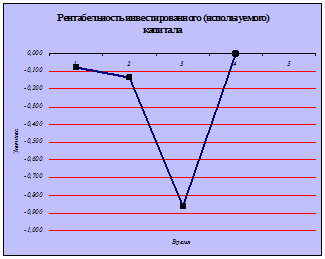

Рис. 2.20 Рентабельность инвестируемого (собственного) капитала

Показатели рентабельности используемого капитала в течении первых трех кварталов имели отрицательную динамику, но к концу 2008 года показатели измелились в положительную сторону, что свидетельствует о некой стабилизации в эффективности использования активов компании.

В целом анализ рентабельности филиала ТЭЦ-6 ОАО «Иркутскэнерго» показал тенденцию ниже средней.

2.10 Оценка прочности финансового состояния

Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Проведем оценку финансового состояния филиала ТЭЦ-6 ОАО «Иркутскэнерго». Для начала рассмотрим общую оценку прочности финансового состояния предприятия. Рассчитанные данные приведены в таблице 2.16.

Таблица 2.16

Общая оценка прочности финансового состояния

|

Финансовые источники больше запасов (стр.490+ стр. 610 + стр.621 + стр.622 + стр627)> стр.210 |

Запас прочности имеется | ||||

|

Финансовые источники равны величине запасов (стр.490+ стр.610 + стр.621 + стр.622+ стр.627)= стр.210 |

Нет прочности | ||||

|

Финансовые источники меньше величины запасов (стр.490+ стр.610 + стр.621 + стр.622 + стр.627)< стр.210 |

Состояние неудовлетворительное | ||||

|

Показатели |

Периоды | ||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал | ||

|

Финансовые источники |

122064 |

68661 |

82216 |

92387 | |

|

Запасы |

69840 |

30668 |

58967 |

128925 | |

|

Ваше положение |

Запас прочности имеется |

Запас прочности имеется |

Запас прочности имеется |

Состояние неудовлетворительное | |

Данные таблицы 2.16 свидетельствуют, в первых трех кварталах 2008 года запас прочности на предприятии имеется, но к концу 2008 года финансовое состояние предприятия стало неудовлетворительным. Для более глубокого оценки финансового состояния предприятия, рассмотрим таблицу 2.17.

Таблица 2.17

Характеристика финансового состояния предприятия

|

Запасы меньше суммы собственных оборотных средств и краткосрочных кредитов: стр. 210<(стр490-стр.190+стр.610) |

Абсолютная устойчивость | |||

|

Запасы равны сумме собственных оборотных средств и краткосрочных кредитов: стр210.=(стр.490-стр.190+стр.610) |

Нормальная устойчивость | |||

|

Запасы равны сумме собственных оборотных средств, краткосрочных кредитов и источников, ослабляющих финансовую напряженность:стр210.=(стр.490-стр.190+стр.610+стр.650+превышение кредиторской задолженности над дебиторской задолженностью+стр.640) |

Минимальная неустойчивость | |||

|

Запасы больше суммы собственных оборотных средств и кредитов: стр.210>(стр.490-стр.190+стр.610) |

Состояние предкризисное | |||

|

Показатели |

Периоды | |||

|

1 квартал |

2 квартал |

3 квартал |

На конец 2008 года | |

|

Запасы |

69 840 |

30 668 |

58 967 |

128 925 |

|

Финансовые составляющие |

-706 734 |

-709 704 |

-707 294 |

-723 018 |

|

Превышение кредиторской задолженности на дебиторской |

105 275 |

52 225 |

61 203 |

79 567 |

|

Ваше положение |

Состояние предкризисное |

Состояние предкризисное |

Состояние предкризисное |

Состояние предкризисное |

Данные таблицы 2.17 свидетельствуют, что на конец декабря 2008 г. финансовое положение филиал ТЭЦ-6 ОАО «Иркутскэнерго» можно охарактеризовать как неудовлетворительное. Значения показателей положения организации не укладывается в нормативные.

При этом за анализируемый период, судя по состоянию и динамике показателей прибыли и рентабельности, организация получила нормальные финансовые результаты.

2.11 Анализ вероятности банкротства

Выявление признаков банкротства позволяет своевременно принять меры, направленные на его предотвращение и поэтому является одной из основных задач финансового анализа. Расчет оценки вероятности банкротства рассмотрим в таблице 2.18.

Таблица 2.18

Интегральная бальная оценка финансовой устойчивости[1]

|

Показатель |

Период исследования | |||||||

|

На конец 1 квартала |

На конец 2 квартала |

На конец 3 квартала |

На конец 2008 года | |||||

|

Фактический уровень показателя |

Количество баллов |

Фактический уровень показателя |

Количество баллов |

Фактический уровень показателя |

Количество баллов |

Фактический уровень показателя |

Количество баллов | |

|

1.Коэффициент абсолютной ликвидности |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

2.Коэффициент промежуточной ликвидности |

0,04 |

0 |

0,03 |

0 |

0,03 |

0 |

0,04 |

0 |

|

3.Коэффициент текущей ликвидности |

0,12 |

0 |

0,07 |

0 |

0,11 |

0 |

0,18 |

0 |

|

4.Коэффициент автономии |

0,01 |

0 |

0,01 |

0 |

0,01 |

0 |

0 |

0 |

|

5.Коэффициент обеспеченности собственными оборотными средствами |

-7,18 |

0 |

-13,59 |

0 |

-8,25 |

0 |

-4,46 |

0 |

|

6. Коэффициент обеспеченности запасов собственным капиталом |

6,24 |

15 |

2,74 |

15 |

5,27 |

15 |

0 |

0 |

|

ИТОГО: |

15 |

15 |

15 |

0 | ||||

|

Степень финансового риска |

VI класс |

VI класс |

VI класс |

VI класс | ||||