Финансовый анализ филиала ТЭЦ-6 ОАО Иркутскэнерго

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. Быстрореализуемые активы не покрывают наиболее срочные обязательства организации (разница составляет 95515 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае это соотношение не выполняется – у филиала ТЭЦ-6 ОАО "Иркутскэнерго" недостаточно краткосрочной дебиторской задолженности для погашения краткосрочных обязательств.

2.6 Анализ платежеспособности предприятия

Оценку финансового положения предприятия можно производить двояко:

Во-первых, с точки зрения определения платежеспособности предприятия как способности предприятия расплачиваться по своим обязательствам. Тогда показатели финансовой устойчивости определят способность предприятия расплачиваться по своим долгосрочным обязательствам (в перспективе), а показатели ликвидности – способность предприятия расплачиваться по своим краткосрочным (текущим) обязательствам.

Проведем анализ платежеспособности и ликвидности предприятия. Произведенные расчеты, рассмотрим в таблице 2.12.

Таблица 2.12

Оценка платежеспособности и ликвидности

|

Показатель |

Формула расчета по данным баланса |

Рекомендуемые значения, тенденции |

1 квартал |

2 квартал |

3 квартал |

На конец 2008 года |

|

1. Коэффициенты ликвидности и платежеспособности | ||||||

|

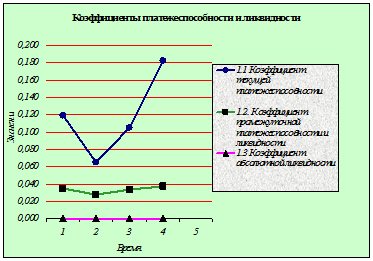

1.1 Коэффициент текущей платежеспособности |

(стр.290-стр.216-стр.244)/(стр.690-стр.640-стр.650) |

от 1 до 2 и более 2 |

0,12 |

0,07 |

0,11 |

0,18 |

|

внима-ние |

внимание |

внима-ние |

внимание | |||

|

1.2. Коэффициент промежуточной платежеспособности и ликвидности |

(стр.290-стр.210-стр. 244)/ (стр.690-стр.640-стр.650) |

0,7-0,8 |

0,04 |

0,03 |

0,03 |

0,04 |

|

внимание |

внимание |

внима-ние |

внимание | |||

|

1.3 Коэффициент абсолютной ликвидности |

(стр260+стр.250)/ (стр.690-стр.640-стр.650) |

0,2-0,3 |

0,0003 |

0,0003 |

0,0002 |

0,0002 |

|

внимание |

внимание |

внимание |

внимание | |||

|

2. Показатели качественной характеристики платежеспособности и ликвидности | ||||||

|

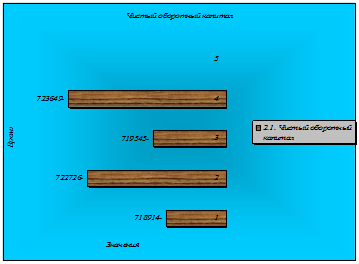

2.1. Чистый оборотный капитал |

(стр.290-стр.244-стр.216)- (стр.690-стр.640-стр.650) |

Рост показателя в динамике положительная тенденция |

-718914 |

-722726 |

-719545 |

-723649 |

|

внимание |

внимание |

внимание |

внимание | |||

|

2.2 Коэффициент соотношения денежных средств и чистого оборотного капитала |

стр.260/((стр.290-стр.244-стр.216)-(стр.690-стр.640-стр.650)) |

0-1 Рост в динамике-положите-льная тенден--ция |

-0,0003 |

-0,0003 |

-0,0002 |

-0,0002 |

|

внимание |

внимание |

внима-ние |

внимание | |||

|

2.3 Коэффициент соотношения запасов и чистого оборотного капитала |

(стр.210-стр.216)/ ((стр.290-стр.244-стр.216) -(стр.690-стр.640-стр.650)) |

Чем выше показате-ль и ближе к 1, тем хуже |

-0,096 |

-0,040 |

-0,080 |

-0,177 |

|

внимание |

внимание |

внима-ние |

внимание | |||

|

2.4. Коэффициент соотношения запасов и краткосрочной задолженности |

(стр.210-стр.216)/ (стр.690-стр.640-стр.650) |

0,5-0,7 |

0,084 |

0,037 |

0,072 |

0,14 |

|

внимание |

внимание |

внима-ние |

внимание | |||

|

2.5 Коэффициент соотношения дебиторской и кредиторской задолженности |

(стр.230+стр.240-стр.244)/(стр.690-стр.640-стр.650) |

0,0152 |

0,0157 |

0,0175 |

0,0182 | |

|

внимание |

внимание |

внима-ние |

внимание | |||

Табличные данные в графической интерпретации на рис.2.6 - 2.9.

Рис 2.6. Показатели коэффициентов текущей, промежуточной платежеспособности и абсолютной ликвидности

На рис. 2.6 мы наблюдаем, что все коэффициенты на конец декабря 2008 г. оказались меньше нормативно установленных значений. Данные показатели указывают на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

Далее рассмотрим рис. 2.7 – 2.9, показателей качественной характеристики платежеспособности и ликвидности.