Финансовый анализ филиала ТЭЦ-6 ОАО Иркутскэнерго

n – количество анализируемых периодов.

Таблица 2.1

Динамика абсолютных показателей деятельности филиала ТЭЦ-6 ОАО «Иркутскэнерго»

|

Показатель |

Ед. Измер. |

Периоды исследования |

Среднее значение | |||

|

На конец 1 квартала |

На конец 2 квартала |

На конец 3 квартала |

На конец 2008 года | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка |

абс. |

1 550 |

3 497 |

6 305 |

7 814 |

4 791 |

|

баз. |

1 |

2,25 |

1,80 |

1,24 |

1,57 | |

|

Стоимость основных средств |

абс. |

638 005 |

626 342 |

623 334 |

648 227 |

633 977 |

|

баз. |

1 |

0,98 |

0,99 |

1,03 |

1 | |

|

Стоимость оборотных средств |

абс. |

2 482 |

5 258 |

8 874 |

128 118 |

36 183 |

|

баз. |

1 |

2,12 |

1,69 |

14,44 |

4,81 | |

|

Среднесписочная численность |

абс. |

480 |

480 |

470 |

480 |

480 |

|

баз. |

1 |

1 |

1 |

1 |

1 | |

|

Себестоимость в т.ч. по статьям |

абс. |

2 482 |

5 258 |

8 874 |

11 390 |

7 001 |

|

баз. |

1 |

2,12 |

1,69 |

1,28 |

1,52 | |

|

Материальные затраты |

абс. |

68 703 |

28 587 |

57 739 |

128 118 |

70 786 |

|

баз. |

1 |

0,42 |

2,02 |

2,22 |

1,41 | |

|

Затраты на оплату труда |

абс. |

240 |

245 |

245 |

248 |

244 |

|

баз. |

1 |

1,02 |

1 |

1,01 |

1 | |

|

Амортизация |

абс. |

23 |

12 |

15 |

18 |

17 |

|

баз. |

1 |

0,52 |

1,25 |

1,2 |

0,99 | |

|

Прочие затраты |

абс. |

312 |

1 922 |

2 138 |

3 110 |

1 870 |

|

баз. |

1 |

6,16 |

1,11 |

1,45 |

2,43 | |

|

Прибыль (убыток) от продаж |

абс. |

-932 |

-1 765 |

-2 569 |

-3 576 |

-2 210 |

|

баз. |

1 |

1,89 |

1,46 |

1,39 |

1,44 | |

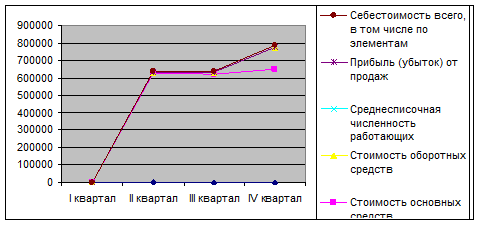

Графическая интерпретация динамики абсолютных показателей выручки предприятия, стоимости основных средств, стоимости оборотных средств, себестоимости и прибыли от продаж приведена на рис. 2.1.

|

Рис. 2.1 Динамика абсолютных показателей филиала ТЭЦ-6 ОАО «Иркутскэнерго»

Анализируя абсолютные показатели за 2008 г., характеризующие деятельность филиала ТЭЦ-6 ОАО «Иркутскэнерго», можно оценить как неудовлетворительные. Особо следует отметить отрицательные динамику показателей прибыли от продаж.

Далее необходимо проанализировать уровень и динамику относительных показателей. Проведем, прежде всего, анализ структуры себестоимости, данные для которого представлены в табл. 2.2.

Таблица 2.2

Показатели себестоимости

|

Показатели |

Период исследования, квартал | |||

|

На конец 1 квартала |

На конец 2 квартала |

На конец 3 квартала |

На конец 2008 года | |

|

Себестоимость %, в т.ч.: |

100% |

100% |

100% |

100% |

|

Материальные затраты |

68 703 |

28 587 |

57 739 |

128 118 |

|

Затраты на оплату труда |

240 000 |

245 000 |

245 000 |

248 000 |

|

Амортизационные отчисления |

23 000 |

12 000 |

15000 |

18 000 |

|

Прочие затраты |

312 |

1 922 |

2138 |

3 110 |

|

Всего |

332 015 |

287 509 |

319 877 |

397 228 |

Структура затрат характеризует удельный вес каждого экономического элемента в общей сумме затрат. Удельный вес затрат в составе себестоимости определяется по формуле:

Yi=Ci/∑Ci, (2.3)

где Yi – удельный вес в составе себестоимости;

Ci – величина элемента себестоимости;

∑Ci – общая сумма затрат на производство продукции.

Результаты расчета относительных величин структуры представлены в таблице 2.3.

Таблица 2.3

Уровень и динамика относительных показателей себестоимости

|

Показатели |

Период исследования, квартал | |||

|

На конец 1 квартала |

На конец 2 квартала |

На конец 3 квартала |

На конец 2008 года | |

|

Себестоимость, в т.ч.: |

100% |

100% |

100% |

100% |

|

Материальные затраты |

20% |

10% |

18% |

32% |

|

Затраты на оплату труда |

72% |

85% |

76% |

62% |

|

Амортизационные отчисления |

7% |

4% |

4% |

5% |

|

Прочие затраты |

1% |

1% |

1% |

1% |