Формирование инвестиционного портфеля предприятия

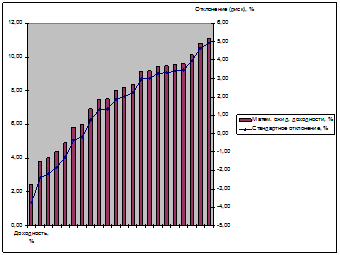

Согласно полученным расчетным данным, величина стандартного отклонения колеблется в пределах от -3,72 до 4,94% от среднего значения. Поэтому примем 5% размер отклонения как границу допустимого риска.

Причем величина риска обратно пропорциональна доходности и прямо пропорционально отклонению. Если принять величину отклонения за меру риска, то отрицательное отклонение не только снижает риск, но и доходность, и наоборот (рис. 6).

Рис. 6. Распределение риска и доходности ценных бумаг, составляющих инвестиционный портфель ОАО «МХК «ЕвроХим»

Согласно этой шкале оценок, из всех присутствующих в инвестиционном портфеле еврооблигаций ОАО «МХК «ЕвроХим» наиболее привлекательными для инвестирования являются 6 видов ценных бумаг:

· Газпром, 2037

· ТНК-ВР, 2017

· ТНК-ВР, 2016

· Вымпелком, 2013

· Вымпелком, 2016

· Вымпелком, 2018.

Они соответствуют максимальной приемлемой доле риска (отклонение не более 5%), доходности (свыше 9%) и величине дюрации (более 1 года).

Эти виды бумаг нужно сохранить или даже увеличить их долю в портфеле.

Такие бумаги, как

· Россия, 2010

· АФК Система, 2011,

· Газпром, 2010

· Вымпелком, 2010

следует исключить из портфеля по причине слишком малой дюрации.

· Также следует исключить Газпром, 2012,

как не обеспечивающую требуемую доходность (как минимум 6,17%).

В то же время следует сохранить составляющие основу безрисковой части портфеля оставшиеся федеральные и муниципальные бумаги.

Кроме того, такие бумаги как

· Вымпелком, 2011

· МТС, 2012

следует заменить в портфеле на более доходные (в пределах допустимого значения порядка 11%), что соответствует отклонению в 5%) и долгосрочные, так как и по срокам, и по доходности они не соответствуют целям формирования портфеля.

Основу умеренно-агрессивного портфеля, по нашей схеме, таким образом, составят:

– облигации федерального и муниципального уровня;

– облигации корпоративного сектора с уровнем доходности в пределах 9–11%, желательно из разных отраслей.

Составив аналитическую группировку по величине стандартного отклонения, приходим к выводу, что искомым условиям лучше всего соответствуют (помимо уже участвующих в портфеле) всего 3 вида облигаций:

1. НК-ВР, 2018 (доходность 9,99%, дюрация 6,07 лет)

2. Новороссийский морской торговый порт, 2012 (10,15% и 2,17 лет)

3. АЛРОСА, 2014 (10,82% и 4 года).

Помимо всего прочего, облигации этих эмитентов представляют еще и разные отрасли промышленности – ТЭК, транспорт, металлургию.

Именно они и составят рисковую часть нового инвестиционного портфеля компании. Кроме этого, предлагается повысить долю каких-либо бумаг из 6 уже названных видов облигаций (Газпром, 2037, ТНК-ВР, 2017, ТНК-ВР, 2016, Вымпелком, 2013, Вымпелком, 2016, Вымпелком, 2018) как наиболее доходных из оставшихся.

Группировка всего перечня ценных бумаг (облигаций), доступных для инвестирования, представлена Приложении 9.

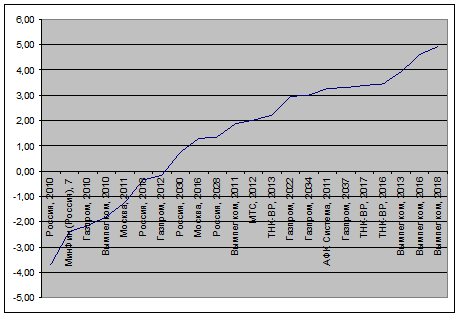

Федеральные облигации Russia‑18 $ и Russia‑30 $ подтвердили свой статус безрисковых, но низкодоходных: стандартное отклонение практически равно нулю, доходность равняется средней доходности портфеля.

Среднее стандартное отклонение ценных бумаг в составе инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» представлено на рис. 7.

Дальнейшие вложения в Russia‑18 $ и Russia‑30 $ нецелесообразны по трем причинам:

1. Объем инвестиций в них и так довольно высок;

2. Доходность невысока, что в сочетании с большим удельным весом в структуре инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» не даст повысить его доходность;

3. Рейтинги ведущих аналитических агентств предпочтение отдают другим инструментам инвестирования – корпоративному сектору.

Рис. 7. Среднее стандартное отклонение ценных бумаг в составе инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим», %

В результате и остается 3 вида ценных бумаг, пригодных для целей дальнейшего инвестирования:

1. НК-ВР, 2018 (доходность 9,99%, дюрация 6,07 лет)

2. Новороссийский морской торговый порт, 2012 (10,15% и 2,17 лет)

3. АЛРОСА, 2014 (10,82% и 4 года).

Таким образом, оптимизацию инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» путем изменения его структуры решено произвести за счет:

1. Вывода из состава инвестиционного портфеля 6 видов облигаций:

АФК Система, 2011

Вымпелком, 2011

Газпром, 2012

Газпром, 2010

Вымпелком, 2010

МТС, 2012

Россия, 2010

общей суммой (по номиналу, переведенному в доллары) 7500 тыс. $;

2. Приобретения следующего пакета облигаций:

НК-ВР, 2018

Новороссийский морской торговый порт, 2012

АЛРОСА, 2014.

совокупным объемом (по номиналу, переведенному в доллары) 3925 тыс. долл.;

3. Увеличения удельного веса облигаций

Вымпелком, 2013

Вымпелком, 2016

Вымпелком, 2018.

путем приобретения их на сумму 3575 тыс. долл.

В результате общий объем инвестиций не изменится, количество видов облигаций сократится на 4, но доходность портфеля должна повыситься.

Определим объем инвестирования в конкретные ценные бумаги и рассчитаем возможное повышение доходности в процентах и в долларовом эквиваленте.

Объем инвестирования – 7500 тыс. долл. Т.к. степень риска выбранных инструментов находится на приемлемом уровне, а увеличения доходности можно добиться только за счет увеличения доли более рисковых облигаций в составе инвестиционного портфеля, распределим имеющийся капитал не обратно пропорционально риску, а прямо пропорционально доходности еврооблигаций.

Распределение инвестиций представлено в табл. 10.

Таблица 10. Нахождение объема инвестиций в облигации

|

Высвобождение |

Сумма |

Приобретение |

Сумма |

Увеличение доли |

Сумма |

Сальдо |

|

АФК Система, 2011 |

100 |

- |

- |

- |

- |

100 |

|

Вымпелком, 2011 |

125 |

ТНК-ВР, 2018 |

225 |

- |

- |

-100 |

|

Газпром, 2012 |

125 |

- |

- |

Вымпелком, 2013 |

125 |

0 |

|

Газпром, 2010 |

200 |

Новороссийский морской торговый порт, 2012 |

200 |

- |

- |

0 |

|

Вымпелком, 2010 |

1000 |

- |

- |

Вымпелком, 2016 |

1000 |

0 |

|

МТС, 2012 |

2450 |

- |

- |

Вымпелком, 2018 |

2450 |

0 |

|

Россия, 2010 |

3500 |

АЛРОСА, 2014 |

3500 |

- |

- |

0 |

|

ВСЕГО |

7500 |

- |

3925 |

- |

3575 |

0 |