Формирование инвестиционного портфеля предприятия

Первой работой, в которой были изложены принципы формирования портфеля в зависимости от ожидаемой нормы прибыли и риска портфеля явилась работа Г. Марковица под названием «Выбор портфеля: эффективная диверсификация инвестиций» Она была опубликована в журнале в 1952 г., а в 1959 г. издана отдельной книгой. Эта работа дала толчок для целой серии исследований и публикаций, имеющих дело с механизмом оценки ценных бумаг, в результате чего были разработаны основы теории оценки инвестиций, суть которой составляет так называемая «Модель оценки финансовых активов».

Марковиц исходил из предположения, что большинство инвесторов стараются избегать риска, если это не компенсируется более высокой доходностью инвестиций. Для какой-либо заданной ожидаемой нормы прибыли большинство инвесторов будут предпочитать тот портфель, который обеспечит минимальное отклонение от ожидаемого значения. Таким образом, риск был определен Марковицем как неопределенность или способность ожидаемого результата к расхождению, измеряемого посредством стандартного отклонения. Это была первая попытка дать количественную оценку степени инвестиционного риска, учитываемого при формировании портфеля.

Предполагая, что инвесторы стараются избегать риска, Марковиц пришел к выводу, что инвесторы будут пытаться минимизировать стандартное отклонение доходности портфеля путем диверсификации ценных бумаг в портфеле. Но особенно важно то, что, как подчеркнул Марковиц, сочетание различных выпусков ценных бумаг в портфеле может незначительно снизить отклонение ожидаемой доходности, если эти ценные бумаги имеют высокую степень позитивной ковариации. Эффект от диверсификации достигается только в том случае, если портфель составлен из ценных бумаг, которые ведут себя несхожим образом. В этом случае стандартное отклонение доходности портфеля может быть значительно меньше, чем отклонение для индивидуальных ценных бумаг в портфеле. Для практического использования модели Марковица необходимо определить для каждой акции ожидаемую доходность, ее стандартное отклонение и ковариацию между акциями. Если имеется эта информация, то как показал Марковиц, с помощью квадратичного программирования можно определить набор «эффективных портфелей» (рис. 1).

![]() R (%)

R (%)

F

F

![]() C

C

B

![]() A

A

F

(рис. 1). s(%)

Рис. 1. Модель «доходность-риск» Марковица.

Согласно трактовке Марковица, если имеется некий портфель А, то он является субоптимальным или неэффективным, так портфель В мог бы обеспечить тот же самый уровень ожидаемой доходности с меньшей степенью риска, в то время как портфель С при той же степени рискамог бы обеспечить более высокую ожидаемую доходность. Таким образом, все эффективные портфели должны лежать на кривой EF, которая часто называется «эффективной границей» Марковица.

Портфели которые лежат в средней части кривой, обычно содержат много ценных бумаг, в то время как ближе к краям всего несколько. Точка F ассоциируется с тем, что все инвестиции вложены в акции одного вида, с максимальной ожидаемой доходностью. А точка Е соответствует тому положению, когда сочетание нескольких акций в портфеле обеспечивают наименьшую степень риска портфеля.

Итак, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих портфелей обеспечивает наибольшую ожидаемую доходность для определенного уровня риска.

Модель Шарпа. Главным недостатком модели Марковица является то, что она требует очень большого количества информации. Гораздо меньшее количество информации используется в модели У. Шарпа. Последнюю можно считать упрощенной версией модели Марковица. Если модель Марковица можно назвать мультииндексной моделью, то модель Шарпа называют диагональной моделью или моделью единичного индекса.

Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля. Применение модели Шарпа требует значительно меньшего количества вычислений, поэтому она оказалась более пригодной для практического использования.

Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных бумагах, то, следовательно, нужно взять в расчет весь объем рынка ценных бумаг. Однако нужно иметь в виду, что количество ценных бумаг и прежде всего акций в любой стране достаточно велико. С ними осуществляется ежедневно громадное количество сделок как на биржевом, так и на внебиржевом рынке. Цены на акции постоянно изменяются, поэтому определить какие-либо показатели по всему объему рынка оказывается практически невозможным. В то же время установлено, что если мы берем некоторое количество ценных бумаг, то они смогут достаточно точно охарактеризовать движение всего рынка ценных бумаг. В качестве такого рыночного показателя можно использовать фондовые индексы.

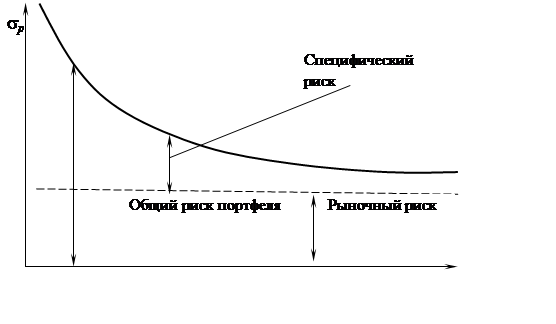

Влияние структуры портфеля на риск портфеля можно посмотреть на графике (рис. 2).

|

sm

(рис. 2) Число акций

Рис. 2. Модель Шарпа

Он показывает, как снижается риска портфеля, если число акций в портфеле увеличивается. Стандартное отклонение для «среднего» портфеля, составленного из одной акции котируемой на Нью-Йоркской фондовой бирже (s1), составляет приблизительно 28%. Средний портфель, составленный из двух случайно выбранных акций, будет иметь меньшее стандартное отклонение – около 25%. Если число акций в портфеле довести до 10, то риск такого портфеля снижается примерно до 18%. График показывает, что риск портфеля имеет тенденцию к снижению и приближается к некоторому пределу по мере того, как величина портфеля увеличивается. Портфель состоящий из всех акций, который принято называть рыночным портфелем, должен был бы иметь стандартное отклонение около 15,1%. Таким образом, почти половина риска, присущего отдельной акции, может быть исключена, если акции будут находится в портфеле, состоящем из 40 или более акций. Тем не менее некоторый риск всегда остается, как бы широко не был диверсифицирован портфель.

Та часть риска акций, которая может быть исключена путем диверсификации акций в портфеле, называется диверсифицируемым (несистематический, специфический, индивидуальный) риском; та часть риска, которая не может быть исключена называется недиверсифицируемым (систематический, рыночный)