Формирование инвестиционного портфеля предприятия

Таким образом, удельный вес рисковых облигаций в структуре инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» возрастет. Учитывая, что их доходность выше средней по портфелю, а показатели ликвидности выше средних по рынку, это должно означать существенную оптимизацию инвестиционного портфеля еврооблигаций компании.

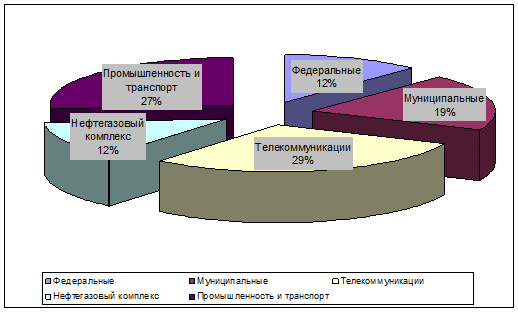

Действительно, удельный вес федеральных, низкодоходных облигаций снизился с 38 до 12%. Взамен возросла доля промышленности и транспорта до 27%, ранее не представленная ни одним из эмитентов. Тем самым, улучшилась сама структура портфеля. Теперь он представляет собой 5 различных сегментов:

1. федеральный и муниципальный

2. телекоммуникации

3. топливно-энергетический

4. промышленность

5. транспорт (рис. 8).

Рис. 8. Структура инвестиционного портфеля ОАО «МХК «ЕвроХим» по видам еврооблигаций после оптимизации (проект)

Таким образом, можно говорить о сбалансированности портфеля инвестиций ОАО «МХК «ЕвроХим» по степени диверсифицированности, риска и доходности.

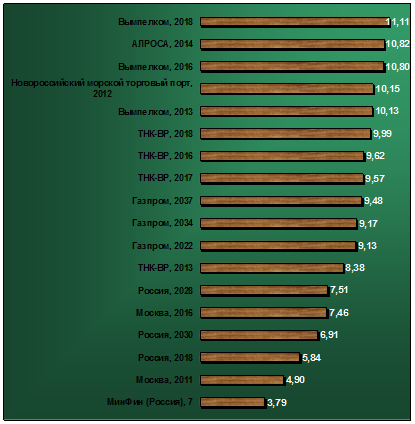

Распределение ценных бумаг в составе инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» по степени убывания доходности представлено на рис. 9.

Рассчитаем изменение доходности всего инвестиционного портфеля еврооблигаций и возможный размер дополнительной прибыли.

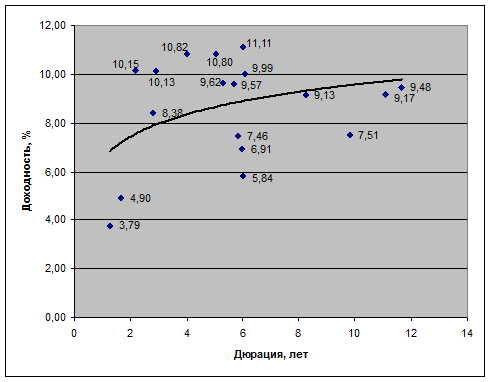

Доходность отдельных облигаций в составе инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» на начало 2010 г. представлена на рис. 11.

Количество видов облигаций в портфеле составляет 18 видов, что является достаточным для диверсификации портфеля.

Расчеты свидетельствуют, что средняя доходность проекта инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» возросла на 3,22% по сравнению с текущим значением, достигнув величины 9,38% (табл. 11). Это всего на 0,04% меньше значения 2009 года. В результате может быть получен дополнительный доход в размере 448,93 тыс. долл. (3,22*13960/100 = 448,93).

Такое улучшение стало возможно без увеличения размера самого портфеля. При достижении им первоначального значения сумма процентного дохода может быть значительно увеличена.

Таким образом, все критерии оптимизации структуры инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» соблюдены:

Рис. 9. Распределение ценных бумаг в составе инвестиционного портфеля еврооблигаций ЕвроХим по степени доходности (проект)

– общий объем инвестиционного портфеля не превышает уровень 2009 г.;

– изменение структуры произошло за счет роста доли облигаций с показателями ликвидности и привлекательности выше средних по рынку;

– выбраны еврооблигации с длительным сроком погашения;

– обеспечен рост средней доходности инвестиционного портфеля и возможно получение дополнительной прибыли в размере 448,93 тыс. долл.;

– риск вложений остался на приемлемом уровне;

– число видов облигаций – 18 – свидетельствует о высокой степени диверсифицированности портфеля.

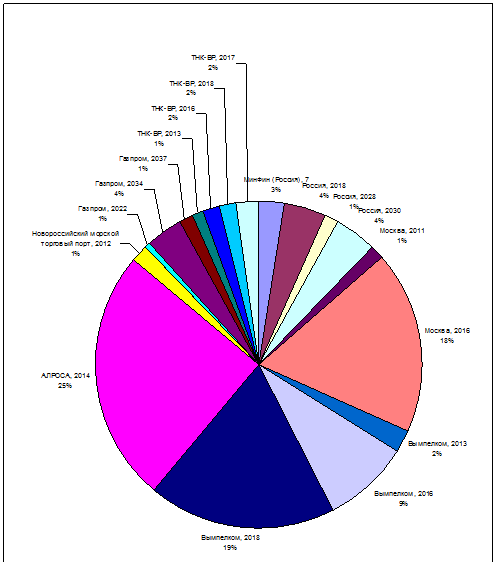

Оптимальный портфель облигаций, таким образом, имеет структуру, представленную в таблице 11 и на рис. 9, а средняя доходность портфеля превысит 9% (рис. 10).

Рис. 10. Структура оптимального портфеля еврооблигаций ОАО «МХК «ЕвроХим»

Рис. 11. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на начало 2010 г. (проект)

Найденная структура оптимального портфеля еврооблигаций в дальнейшем может использоваться при укрупнении или дальнейшей диверсификации портфеля ценных бумаг ОАО «МХК «ЕвроХим», при включении в него новых финансовых инструментов (акций).

Заключение

ОАО МХК «ЕвроХим» – крупнейший в России производитель минеральных удобрений, входит в тройку европейских и десятку мировых лидеров отрасли.

ЕвроХим ставит перед собой цель наращивать капитализацию. Для компании это означает необходимость увеличения производственных мощностей, расширения продуктовой линейки и снижения себестоимости продукции.

Все это требует дополнительных капитальных вложений, которые компания получает за счет эмиссии собственных облигаций, а с недавних пор – путем формирования портфеля ценных бумаг, приносящих дополнительный устойчивый доход.

В течение многих лет облигации считались достаточно примитивным и негибким способом вложения капитала, способным лишь обеспечить текущий доход и практически ничего сверх того.

Еврооблигации имеют значительно больший потенциал, чем традиционные банковские депозиты, валюта или недвижимость.

В качестве эмитентов еврооблигаций выступают ТОР‑30 российских банков и крупные российские корпорации, которые имеют возможность выходить на западные рынки и привлекать заемные средства. Доходности по бумагам очень привлекательны и могут существенно превышать ставки по депозитам тех же банков при довольно высоком качестве заемщика.

Руководствуясь именно этими соображениями, предприятием и был сформирован портфель инвестиций, состоящий целиком из еврооблигаций различных эмитентов.

Учитывая, что основная доля облигаций приходится на смешанный тип по уровню доходности, а средняя доходность портфеля составляла в 2009 г. 9,43%, следует охарактеризировать данный тип портфеля ОАО «МХК «ЕвроХим» как умеренно-агрессивный.

Однако, по сравнению с началом 2009 г. на начало 2010 г. в структуре инвестиционного портфеля ОАО «МХК «ЕвроХим» произошли следующие изменения:

– облигации Aries, 2009; Вымпелком, 2009; Газпром, 2009 погашены в течение года и отсутствуют в портфеле;

– число федеральных еврооблигаций в портфеле снизилось с 6 до 5 видов;

– для замещения погашенных облигаций Вымпелком, 2009 и Газпром, 2009 приобретены МТС, 2012 и Газпром, 2012 в соответствующем объеме;

– общее количество видов ценных бумаг снизилось с 23 до 22;

– за счет снижения совокупного объема федеральных еврооблигаций в портфеле его стоимость снизилась на 400 млн. у. е. в долларовом эквиваленте и составила 13960 тыс. долл.

Расчеты показали, что доходность инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим», составляет на начало 2010 года 6,17%.

Таким образом, средняя доходность портфеля снизилась с начала года в результате снижения котировок отдельных облигаций на 3,26%.

Это означает, что в результате снижения объема инвестиционного портфеля и снижения котировок сумма недополученной годовой прибыли может составить 492,72 тыс. долл.

Поэтому необходимы меры по оптимизации портфеля инвестиций с целью восстановления объема дохода, им приносимым.

Можно констатировать, что в настоящее время инвестиционный портфель еврооблигаций ОАО «МХК «ЕвроХим» практически безрисковый, т.е. консервативный, поэтому имеет смысл увеличить его доходность путем увеличения степени допустимого риска.

Таким образом, с точки зрения руководства холдингом и принятой инвестиционной политики, величина доходности портфеля в 6,17% недостаточна высока и не соответствует выбранному типу инвестиционного портфеля (умеренно-агрессивный). Можно предложить повысить общую доходность путем изменения структуры еврооблигаций и выбора оптимального соотношения риска и доходности. В общем случае критерием риска может служить стандартное отклонение эффективной доходности. При этом надо учитывать также и дюрацию, т.е. период до погашения ценных бумаг, т. к. стратегия холдинга основана на долговременном владении облигациями.