Кредитование малого бизнеса в Республике КазахстанРефераты >> Банковское дело >> Кредитование малого бизнеса в Республике Казахстан

*Учитывая дальнейшую перспективу и сотрудничество, предлагаю к недвижимости применить коэффициент понижения 30%.

**Оценочная стоимость недвижимости найдена по методу сравнительных продаж с использованием газеты “Крыша” № 12 (490) от 29.03-06.04.2009г.:

120 000 $ - 3-х комн. квартира, г. Каскелен, площадь 68(42)8, пан., с/у разд., лоджия, тел. отд., тел: 298-36-22, 8(271) 2-27-02;

135 000 $ - 3-х комн. квартира, г. Каскелен, , 69(58)6, с/у разд., балк., тел. отд., тел: 8-701-242-07-45, 296-94-31;

140 000 $ - 3-х комн. квартира, г. Каскелен, 69(45)12, кирп., с/у. Разд., тел. отд., треб. ремонт, торг, тел: 262-86-21; 237-24-16.

Место прописки и фактического проживания Заемщика: Алматинская область, Карасайский район, ул. Ленина д. 40, недвижимость оформлена на заемщика, документы на дом (копии) предоставлены.

6. Заключительные рекомендации к выдаче кредита

На основании вышеизложенного считаю, что проект может быть рекомендован к реализации. Сумма кредита 100 000 $, срок 36 месяцев, процентная ставка 16 % годовых, с погашением кредита равными взносами - ежемесячно по 3 516 $, сумма к возврату 126 576 $.

После утверждения проекта на Кредитном Комитете выносится Протокол Заседания Кредитного Комитета.

2.3 АНАЛИЗ ДИНАМИКИ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА В БАНКАХ РЕСПУБЛИКИ КАЗАХСТАН

В апреле 1998 г. Программа малого бизнеса Казахстана начала работу по кредитованию ММБ и обучению специалистов в четырех банках-партнерах в двух крупнейших городах страны Алматы и Астана. В соответствии с целями ЕБРР и Правительства Республики Казахстан, которое выступило инициатором проекта, задачей программы стало обеспечение доступа к финансовым ресурсам для микро и малого бизнеса по всей стране, путем развития необходимых институциональных структур и внедрения методики кредитования. Таким образом, за 2007 год по итогам конкурса по отбору проектов, из бюджета прокредитовано 5 проектов на условиях софинансирования на сумму 30 миллионов тенге. Так же банками второго уровня на 1 сентября 2008 года выдано кредитов субъектам малого предпринимательства на сумму 45,1 миллиарда тенге, что превышает на 4,7% данный показатель за аналогичный период 2007 года. В области осуществляют свою деятельность 12 микрокредитных организации и 9 сельских кредитных товариществ. С начала года сельскими кредитными товариществами прокредитовано 125 хозяйств на общую сумму 620,9 миллионов тенге, усредненная кредитная ставка составила 9%. За 9 месяцев 2008 года региональным филиалом акционерного общества "Фонд развития малого предпринимательства" профинансировано 19 проектов на общую сумму 65,7 миллиона тенге. В рамках Государственной программы микрокредитования на 2006-2008 годы региональный филиал акционерного общества "Фонд развития малого предпринимательства" по Алматинской области при участии Департамента предпринимательства и промышленности проводит работу по созданию сети микрокредитных организаций в районах области, что позволит стимулировать предпринимательскую активность в районах за счёт доступа к финансово-кредитным ресурсам.

Рисунок 3 Количество выданных в год кредитов7

Более 150 секторов кредитования малого бизнеса было создано в восьми банках-партнерах по всей стране, более 1200 кредитных экспертов и других банковских работников прошли курс обучения. В начале программы результаты были скромными: несколько экспертов выдавали менее 100 кредитов в месяц. В настоящее время более 4000 клиентов в 35 городах и населенных пунктах получают кредиты через программу каждый месяц, а общий объем кредитования превышает 20 млн. долларов. Таким образом, объем произведенной продукции малыми предприятиями в 2008 году достиг 244 717 млн. тенге, что составляет более 24,5% от валового выпуска, в 2002 году эта цифра была равна 24,9%. Для сравнения, в ведущих городах мира вклад в ВВП малого бизнеса превышает 50% (по результатам исследования Economic Consulting Services, LLC). Растут также поступления по налогам и обязательным платежам в бюджет от субъектов малого бизнеса. Общая сумма налоговых поступлений в бюджет от субъектов малого бизнеса за первое полугодие 2008 года составила 11,7 млрд. тенге. – 37,4% от общего объема налоговых поступлений. По сравнению с предыдущим годом данная сумма выросла на 1,5 млрд. тенге. Анализ реализации данных городских программ по поддержке малого предпринимательства показывает насколько важное значение имеет система финансовой поддержки малого предпринимательства для дальнейшего развития этой сферы.

7 Программа малого бизнеса Казахстана // Европейский Банк Реконструкции и Развития, 2008. С. 4

Так, за период с 2004года по 2008 год из всех источников прокредитовано более 12 тысяч проектов на сумму 148,4 млрд. тенге. Только в течение 2008 года из всех источников финансирования прокредитовано более 2,8 тыс. проектов на сумму 31755,9 млн. тенге, в том числе банками второго уровня города Алматы на 30261,4 млн. тенге. Приведенная диаграмма иллюстрируют численность занятых в малом предпринимательстве. (Рисунок 4 )

Программой было предложено разнообразных видов кредитов от 20 долларов США до 200 000 долларов США, рассчитанные на все отрасли экономики. Минимальные суммы займов - это специально разработанные экспресс кредиты в размере до 2 000 долларов США, которые можно оформить в течение 1-2 дней. Максимальные (кредиты больших объемов) - предоставляются относительно крупным предприятиям-производителям, испытывающим финансовые затруднения, например, из-за отсутствия гарантов или кредитной истории. Основной целью программы является кредитование предприятий, которые ранее не имели доступ к официальным источникам финансирования. В первые годы внедрения Программы почти все ее клиенты получали банковские кредиты впервые.

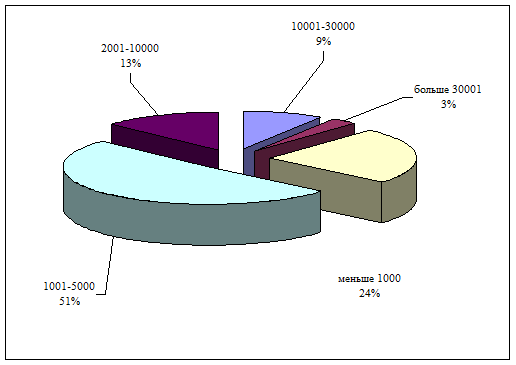

Если рассматривать распределение кредитов по суммам займов, то наибольшую часть составляют кредиты от 10001 до 5000 долларов США (Рисунок 5).

Рисунок 5 Распределение текущего портфеля по суммам кредитов (доллары США) 9

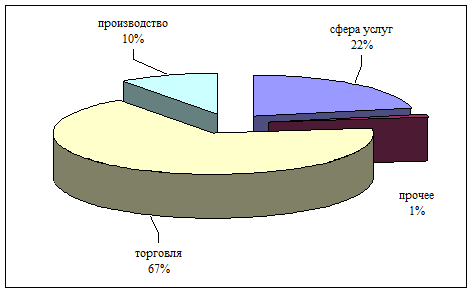

Программа предоставляет долгосрочное финансирование широкому кругу микро и малых предпринимателей Казахстана, работающих в промышленности, торговле и сфере обслуживания (Рисунок 6), также постоянно растет доля клиентов из сельскохозяйственного сектора.

Рисунок 6 Распределение по секторам экономики10

9, 10Программа малого бизнеса Казахстана // Европейский Банк Реконструкции и Развития, 2008. С. 4

В начале целью программы было внедрение эффективных процедур кредитования и обучение компетентного персонала для обслуживания с охватом как можно большего числа регионов. В последние два года, с того момента как был с формирован крупный кредитный портфель и развита институциональная

структура, программа сместила акцент на открытие доступа к официальным