Кредитование малого бизнеса в Республике КазахстанРефераты >> Банковское дело >> Кредитование малого бизнеса в Республике Казахстан

- организациями, осуществляющими отдельные виды банковских операций по непогашенным кредитам, выданным на срок более 1 месяца, размер совокупной задолженности на одного заемщика которых составляет 50 и более тысяч тг.

Также заслуживает внимания коллекторские компании, занимающиеся возвратом проблемных кредитов банкам. Зародился коллекторский бизнес в США где-то в шестидесятых годах минувшего столетия. А сегодня в США успешно функционируют около 6,5 тысяч коллекторских агентов, и ни один банк США не работает с должниками самостоятельно – все дела подобного рода передаются коллекторам. В западной Европе коллекторские агентства появились в начале восьмидесятых, а в России профессионально работать с проблемными кредитами стали совсем недавно, в 2003-2004годах. В Республики Казахстан коллекторский бизнес начал развиваться с весны 2006 года. До этого момента в работе коллекторов просто не было потребности, потому что кредитование субъектов малого бизнеса без залога недвижимости и потребительское беззалоговое кредитование активно начало иметь большое распространение.

По данным Агентства финансового надзора, по состоянию на конец 2008 года доля стандартных кредитов составила 71,19%, сомнительных 21,17%, безнадежных – 1,64%. Согласно этим данным коллекторам в Казахстане есть, чем заняться. И сегодня на рынке уже работает несколько коллекторских компаний. Самые крупные из них - «Агентство ТАУ-КАПИТАЛ», «Тайм Инвест», Бюро по работе с должниками, «Казахстан Коллектор». Главными потребителями услуг таких компаний были и остаются банки.

Наиболее активно с коллекторскими компаниями работает АО «Альянс Банк». Однако такие финансовые учреждения, как Казкоммерцбанк, Банк ТуранАлем, Home Credit и некоторые другие, тоже нередко прибегают к услугам коллекторских агентств.

Долги, которые банки второго уровня решают передать в коллекторскую компанию, банк решает сам. Обычно с долгами, просрочка по которым не превышает 1-2 месяца, банки справляются при помощи своих внутренних ресурсов (отдел проблемных кредитов), если же платежи на погашение кредита не поступают более пяти месяцев, задолженность передается коллекторскому агентству. Эффективность работы с долгами зависит также от наличия в структуре банка специального подразделения, отвечающего за возврат проблемных кредитов. По мнению специалистов, те коллекторские агентства, которые сейчас работают на рынке, еще недостаточно окрепли и не имеют таких ресурсов, чтобы заниматься массовым выкупом долгов. Да и сами кредиторы не готовы отдавать за малую часть эти кредиты.

3.2 ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА КОММЕРЧЕСКИМИ БАНКАМИ РЕСПУБЛИКИ КАЗАХСТАН

В отличие от развитых зарубежных стран, где основная финансовая поддержка малого бизнеса идет по линии государства, в Казахстане возможности государственного бюджета, как известно, ограничены. В этих условиях предлагается переход к коммерческим механизмам привлечения средств. В целях широкого привлечения потенциальных инвесторов, финансовые средства которых, несомненно, могут играть немаловажную роль в развитии малого бизнеса, намечено продолжить работу над созданием благоприятного климата для прямых инвестиций в Казахстан, основную часть которых направлять на финансирование приоритетных видов предпринимательской деятельности.

В то же время следует отметить, что на сегодня коммерческие банки, в основном, ориентированы на кредитование либо торгово-закупочных операций, либо предпочитают кредитовать крупных товаропроизводителей. Предписания банка о кредитовании малого бизнеса остались на бумаге, так как не были обеспечены соответствующим стимулирующим кредитным механизмом. Малый производственный бизнес остается вне сферы интересов финансовых и банковских институтов в основном из-за отсутствия ликвидной залоговой базы. В этой связи важную роль приобретает поддержка малого предпринимательства в виде предоставления лизинговых кредитов, страхования, развития франчайзинга и других нетрадиционных видов поддержки.

Политика финансовой поддержки предпринимательства будет строиться на политике увеличения доли долгосрочного, и среднесрочного кредитования приоритетных видов деятельности с применением льготных процентных ставок, создания на региональных уровнях залоговых фондов и кредитных товариществ. Таким образом, будут формироваться механизмы, которые бы дали мультипликационный эффект в развитии малого бизнеса, так как проблема получения первоначального капитала, конечно же, основная.

Для успешной работы любых предприятий, в том числе малого и среднего бизнеса, большое значение имеет общедоступность банковской сети, легкость получения ее услуг, высокое качество и оперативность обслуживания. В этих целях предусматривается дальнейшее развитие и совершенствование банковской системы в Казахстане. Сегодня уже пересмотрены экономические нормативы, регулирующие деятельность коммерческих банков, определены льготы, предоставляемые банкам, участвующим в реализации приоритетных инвестиционных и инновационных проектов.

Сегодня в Казахстане практически отсутствуют методические исследования вопросов совершенствования системы финансовой поддержки малого бизнеса. Это можно объяснить, тем, что, во-первых, банки не заинтересованы в совершенствовании этих процессов, во-вторых, к самим предпринимателям мало кто прислушивается, и, в-третьих, что предлагают работники государственных структур, но лишь по долгу своей службы.

В принципе можно использовать схемы кредитования с разделением рисков - софинансирование и кредитное гарантирование (поручительство). Такие схемы позволяют вовлечь кредитные средства банков в малый бизнес и строятся с учетом возможностей и интересов сторон. При этом важно определить пропорцию в делении рисков: ее верхний предел должен обеспечить минимально допустимые потери для бюджета, а нижний - сохранить интерес банков и обеспечить максимальный финансовый рычаг за счет расширения состава и уровня участия банков.

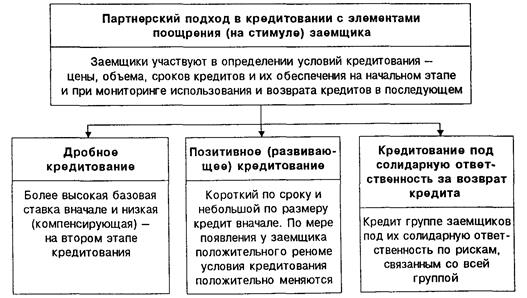

Зарубежный опыт кредитования на базе партнерских отношений может быть использован для предоставления мелких кредитов (рисунок 11).

Совершенствование системы управления малым предпринимательством, можно проводить путем создания многоуровневой системы управления малым предпринимательством, которая охватывает все основные уровни управления, в том числе:

- государственный уровень управления предпринимательством во главе с Агентством по поддержке малого предпринимательства (Агентство по регулированию естественных монополий, защите конкуренции и поддержке малого бизнеса);- региональный уровень управления предпринимательством (предлагается создать Североказахстанский, Восточно-Казахстанский, Западно-Казахстанский и Южно-Казахстанский Центры развития малого бизнеса);

- локальный уровень управления в виде областных (городских) центров развития малого бизнеса;

- уровень отдельной фирмы в лице предпринимателя и его команды.

Рисунок 11 Принципы кредитования, обеспечивающие снижение издержек и рисков при массовом кредитовании малого предпринимательства