Кредитование малого бизнеса в Республике КазахстанРефераты >> Банковское дело >> Кредитование малого бизнеса в Республике Казахстан

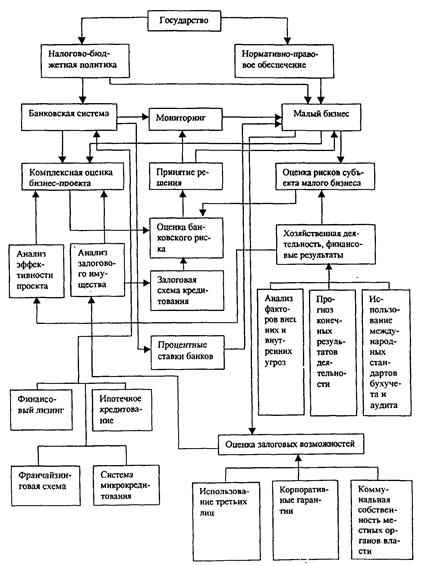

Можно предложить следующую схему комплексной организации системы кредитования малого бизнеса при участии государственных структур, банковской системы и региональных органов управления (рисунок 12).

В изложенной схеме можно выделить следующие принципиальные моменты:

1. Более активную роль государства в проведении налогово-бюджетной политики и формирования нормативно-правовой базы развития малого бизнеса. Создание благоприятного налогового режима важно не только для эффективного и рентабельного функционирования субъектов малого бизнеса, но и для банковской системы. В частности, для повышения интереса банков к малому бизнесу важно понизить для них ставки подоходного налога, а также введения для банков режима налогообложения, предусматривающего отнесение на вычеты из совокупного их годового дохода всей суммы провизии (резервов), сформированных для покрытия убытков от высоко рисковых и проблемных кредитов. С другой стороны, все это может дать прямой эффект в виде снижения процентных ставок за кредиты, что немаловажно для малого бизнеса. Нормативно-правовое обеспечение должно сводиться не только к разработке Государственных программ поддержки малого предпринимательства, но и к их адекватной законодательной и нормативной поддержке.

Рисунок 12 Общая схема совершенствования кредитования банками второго уровня малого бизнеса.

2. Для обоснованной оценки банковского риска должны предприниматься и встречные шаги малого бизнеса. А именно:

- проведение оценок собственного риска, которые станут одним из условий достоверной оценки риска банка и принятия решения по кредитованию бизнес-проектов субъектов малого бизнеса;

- объективность результатов финансово-хозяйственной деятельности субъектов малого бизнеса, достигаемая на основе анализа всего комплекса факторов внешних и внутренних угроз, прогнозирования конечных результатов деятельности и обеспечения прозрачности финансовых и иных показателей на основе перехода на международные стандарты бухгалтерского учета и независимого аудита;

- проведение комплекса обоснований для оценки залоговых возможностей на основе изучения и использования потенциалов корпоративных гарантий, гарантий или имущества третьих лиц. Выделим и такую возможность как расширение практики использования для этих целей объектов коммунальной собственности, формирующейся и находящейся сегодня в собственности местных органов исполнительной власти. Это можно считать мерой разделения ответственности за поддержку предпринимательства между центром и регионами.

3. Появляется возможность в качестве альтернативных вариантов финансовой поддержки малого бизнеса использовать возможности и таких инструментов как финансовый лизинг, ипотечное кредитование (в особенности для сельхозпроизводителей), франчайзинга, системы микрокредитования с упрощенной залоговой схемой и др.

Отметим, что эти предпочтительные для начинающих предпринимателей инструменты и объекты кредитования у нас не получили широкого распространения. В частности, лизинговое кредитование выгодно для малого бизнеса, так как позволяет приобретать основные фонды при ограниченном собственном капитале и иметь ускоренную амортизацию имущества. И самое главное, обычный финансовый лизинг поддерживается определенными налоговыми, таможенными и валютными льготами. Эти специальные льготы должны распространяться на участников лизинговых операций и касаются:

- освобождения от уплаты налогов на добавленную стоимость, на прибыль лизинговых услуг и от уплаты таможенных пошлин и налогов при ввозе продукции, предназначенной для лизинга, а также включения в себестоимость работ и услуг платежей по процентам по заемным средствам и лизинговых платежей - по операциям финансового лизинга;

- отнесения на затраты лизинговых платежей и снижения размеров налога на прибыль;

- освобождения при кредитовании лизинговых операций от уплаты налога на процентную прибыль.

В Казахстане целесообразна разработка программы гарантированных займов для предпринимателей, аналогичной принятой в Управлении малого бизнеса США. Применение такой программы, как составной части общей государственной программы поддержки предпринимательства, прежде всего, важно для вновь открывающихся малых предприятий, намеренных внедрять инновации, и для создания равных условий доступности займов.

Программа гарантированных кредитов для малого бизнеса позволяет максимально повысить вероятность получения предпринимателями необходимых финансовых средств. Управление предоставляет гарантированный кредит в течение 20 календарных дней. В программе предусмотрено:

- оказание помощи при открытии новых счетов;

- ускорение и упрощение достижения ликвидности;

- льготное налогообложение, предоставление льгот для заемных счетов и муниципальных депозитов;

- дифференцированный подход к определению сумм кредитования предпринимательских структур, занимающихся различной деятельностью.

Анализируемая американская программа базируется на различных системах предоставления кредитов:

- контрактная система кредитования позволяет малым предприятиям за короткое время профинансировать выгодные и специфичные быстроокупаемые (сроком до 12 месяцев) контракты;

- система сезонного кредитования помогает малым предпринимательским структурам, занимающимся сезонными видами деятельности, профинансировать свои проекты. Основное условие состоит в том, что последние 12 месяцев до получения кредита эти предприятия должны работать в указанной области;

- система кредитования малых предприятий, выступающих в качестве генеральных подрядчиков (например, при строительстве). По такой системе финансируется строительство резиденций и нежилых помещений (офисов и др.), предназначенных для продажи. При этом кредитуются компании, которые в течение последних трех лет занимались аналогичным бизнесом;

- система кредитования предприятий, занимающихся экспортом своей продукции. Она используется для поддержки получения кредита предприятиями-экспортерами; помощь предназначается для финансирования производства товаров или оказания услуг. Система рассчитана на срок до трех лет и предусматривает следующий механизм возвращения процентов от суммы кредита: от 0.25% до 1% - для краткосрочного кредита (до 12 месяцев) и 2% - для долгосрочного кредита (более 12 месяцев);

- система обеспечения кредитами предприятий, которые зарекомендовали себя компетентными и заслуживают доверие. Она направлена на поддержку кредитования предприятий, ранее уже пользовавшихся услугами Управления малого бизнеса и выполнивших все необходимые обязательства и условия;

- система кредитования проектов по контролю за загрязнением окружающей среды, помощь в предоставлении кредитов для планирования, проектирования или монтажа оборудования, позволяющего максимально сократить выбросы вредных веществ, являющихся побочными продуктами производства.

В условиях Казахстана подобная программа предоставления кредитов должна строиться в соответствии с приоритетными направлениями поддержки малого бизнеса, утвержденными Президентом Республики Казахстан.