Кредитование малого бизнеса в Республике КазахстанРефераты >> Банковское дело >> Кредитование малого бизнеса в Республике Казахстан

Финансовая поддержка субъектов малого предпринимательства осуществляется путем (п. 3 ст. 19 Закона РК "О частном предпринимательстве"):

1) закупа гарантированного объема товаров (работ, услуг) для государственных нужд;

2) организации кредитования через банки второго уровня;

3) выдачи государственных грантов для организации и реализации социально значимых проектов в отраслях экономики;

4) реализации специальных инвестиционных программ;

5) предоставления займов за счет бюджетных средств.

Финансовую поддержку малого предпринимательства со стороны государства осуществляет специальный фонд, создаваемый по решению Правительства Республики Казахстан, единственным акционером которого выступает национальная управляющая компания, основной целью которого является обеспечение доступа к финансовым ресурсам.

Проводится работа по обеспечению государственной поддержки малого предпринимательства через целевое финансирование. Для этого создан Фонд развития малого предпринимательства.

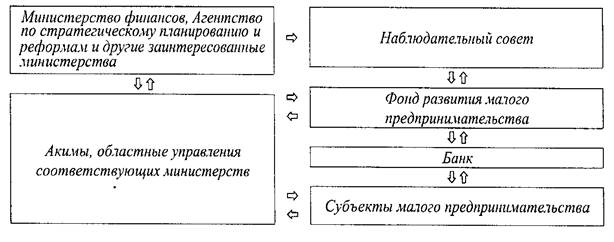

Рисунок 1. Схема рассмотрения проектов, кредитуемых Фондом развития малого предпринимательства5.

Агентство по стратегическому планированию и реформам совместно с Акимами областей на базе утвержденных приоритетов, учитывающих местные условия, устанавливает объемы финансирования малого предпринимательства по регионам. Наблюдательный совет Фонда рассматривает приемлемость распределения и утверждает условия размещения ресурсов в данных регионах, исходя из анализа активов и пассивов Фонда. Фонд проводит тендер, отбирает уполномоченные банки и заключает с ними кредитные соглашения.

В схеме организована и обратная связь с тем, чтобы вовремя корректировать принятые решения. Что касается ресурсов Фонда, то правительством предусмотрены ежегодные трансферты на пополнение кредитных ресурсов Фонда прямо из республиканского бюджета.

Ежегодные трансферты из бюджета придадут надежность работе Фонда и позволят ему заниматься долгосрочным кредитованием и рассчитывать свою стратегию, по крайней мере, на 2-3 года вперед.

Другими источниками пополнения Фонда являются средства по кредитной линии на сумму $80 млн. от Европейского Банка Реконструкции и Развития (ЕБРР). Кроме того, прорабатывается вопрос о специальном займе на кредитование малого бизнеса со стороны Азиатского Банка Развития (АБР). Второй транш уже действующего займа АБР на $50 млн. также идет на финансирование малого бизнеса. Межведомственной комиссией принято решение ограничить верхний предел индивидуальных кредитов суммой $200 тыс. Через НПО "Микрокредит" можно получить минимальное финансирование бизнеса в

5 Кантарбаева А.К. Предпринимательство институционально-эволюционный подход. 2000. С. 136.

объеме $400. Кроме того, Постановлением об образовании Фонда установлено,

что средства, предусмотренные в бюджете Фонда занятости в размере 1,2 млрд. тенге, также пойдут на создание рабочих мест в малом бизнесе.

Согласно п. 3 ст. 18 Закона РК "О частном предпринимательстве" принятие программ кредитования малого предпринимательства является одним из направлений государственной поддержки частного предпринимательства.

Программа Малого Бизнеса Казахстана - это инициатива АО "Фонд Развития Малого Предпринимательства". Программа поддержана и сформирована двумя крупными международными организациями: Европейским Банком Реконструкции и Развития и Европейским Союзом (TACIS). Программа Малого Бизнеса Казахстана начала свою деятельность с апреля 1998 года с целью предоставить Малому Бизнесу надежный и стабильный источник финансирования через долгосрочное сотрудничество между малым бизнесом и банковским сектором. В рамках Программы Малого Бизнеса Казахстана группе казахстанских банков была выделена кредитная линия в размере 100 млрд. тенге в рамках софинансирования (50/50), которые распределены между восемью казахстанскими коммерческими банковми: АО «Нурбанк», АО «БТА Банк», АО «Банк Центр Кредит», АО «Каспийский банк», АО «Евразийский Банк», АО «Астана Финанс», АО «АТФ Банк», АО «Цесна Банк».

По состоянию на 28 ноября 2008 года по городу Алматы рассмотрено и одобрено 118 проектов на сумму 9,6 млрд. тенге, что составляет 19,2:% от общего объема выделенных средств.

| |||||||

| |||||||

| |||||||

| |||||||

![]()

|

Рисунок 2. Схема программы кредитования малого бизнеса Казахстана

Суммы кредитов варьируются от 20 тысяч тенге до 30 миллионов тенге. Сроки по кредитам колеблются от нескольких месяцев до трех лет. Условия кредитования являются гибкими, то есть могут быть адаптированы к определенным нуждам бизнеса.

По мере расширения деятельности Программы по всему Казахстану очень

важно развивать совместно с банками - партнерами сильную розничную сеть с соответствующими полномочиями по кредитованию на уровне филиалов. В совершенстве заемщики должны иметь возможность получать кредиты и погашать их в кредитном отделении, расположенного как можно ближе к их рабочему месту, будь это рынок или любое другое предприятие, не посещая филиала банка или его головной офис.

Для того, чтобы максимально увеличить эффективность банковской сети и расширить охват микро кредитования, был внедрен новый продукт: экспресс-кредит. Основными преимуществами экспресс кредита являются сжатые сроки рассмотрения кредита и щадящий подход к залоговому обеспечению (в залог берется только движимое имущество). Это дает возможность выдавать кредиты на сумму до 5.000 долларов США в течение 2-3 дней.