Организация потребительского кредитованияРефераты >> Банковское дело >> Организация потребительского кредитования

Формы обеспечения кредитов, использованные ООО КБ "Мегаполис"

Сумма обеспечения по выданным кредитам, без учета поручительств, предоставленных на ипотечные кредиты, в 1,2 раза превышает сумму ссудной задолженности как по состоянию на 1 января 2007 года, так и по состоянию на 1 января 2008 года.

Качество кредитного портфеля банка видно из таблицы 16.

Таблица 16 Качество кредитного портфеля ООО КБ "Мегаполис" за 2007, 2008 г.г.

|

Вид ссуды |

2007 год, млн. рублей |

2008 год , млн. рублей |

|

Стандартные ссуды |

271 |

452 |

|

Нестандартные ссуды |

6 |

8 |

|

Сомнительные ссуды |

- |

- |

|

Безнадежные ссуды |

0,3 |

0,1 |

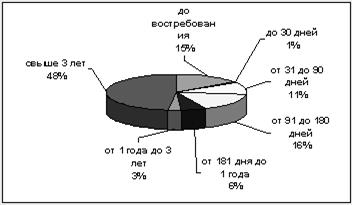

Удельный вес кредитов, предоставленных в 2007 году на срок до 1 года составил 49%, от 1 до 3 лет — 3%, на 15 лет — 48% (ипотечные кредиты). Подробная характеристика структуры кредитного портфеля по срокам приведена в следующей рисунке:

Рис. 8 Структура кредитного портфеля по срокам

По отраслевой направленности кредитования приоритетными сферами вложения ресурсов в минувшем году были промышленность, торговля и строительство, развитие предпринимательской деятельности. Вложения в реальный сектор экономики в истекшем году составили 98,3 % кредитного портфеля (табл. 17). В 2007 году банк продолжал активно сотрудничать с предприятиями реального сектора экономики. Кредиты предоставлялись как для финансирования текущей деятельности, так и для модернизации и расширения производства. На инвестиционные цели банком в 2003 году было выдано кредитов на сумму 56,5 млн. рублей, в том числе на: приобретение оборудования - 29,9 млн. рублей; приобретение недвижимости - 16,9 млн. руб. Инвестиционные кредиты были предоставлены следующим предприятиям и организациям: ОАО "Контур", ЗАО "Чебоксарская мебельная фабрика", ОАО "Трест 5", ОАО "Городской таксомоторный парк". Кредитование населения также растет, увеличилось на 110%, удельный вес так же увеличился. Ипотечное кредитование увеличилось на 188%. Все это говорит о быстро развивающейся кредитной политики банка, которая уделяет значительное внимание кредитам физическим лицам.

Ипотечное кредитование населения.

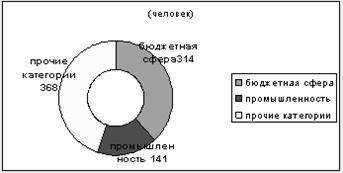

Развитие ипотеки не является самоцелью, а выступает инструментом решения многих макроэкономических задач, поскольку заставляет всех субъектов этого процесса ориентироваться на длительный период взаимодействия, делая их заинтересованными в содействии экономической стабильности. В 2007 году банк успешно справился с освоением выделенных лимитов ипотечного кредитования. Были представлены на сумму 218,7 млн. рублей. В прошлом году банком выдано жителям республики 823 кредита. Перевыполнение плана освоения лимита наблюдалось в следующих районах: Батыревском, Янтиковском, Яльчикском. При анализе заемщиков в разрезе категорий граждан прослеживается социальная направленность ипотеки — 368 человек, или 44,7 процента заемщиков банка являются работниками бюджетной сферы республики, 141 человек, или 17,1 процента - это работники промышленных предприятий, 314 человека, или 38,2 процента - это прочие категории граждан (преимущественно работники сельхозпредприятий) (рис. 9). В общем количестве выданных кредитов основную долю составляют кредиты, выданные сельскому населению. Получить ипотечный кредит гражданам с невысокими доходами стало возможным благодаря социальной ипотеке. Так, средняя заработная плата по Чувашской Республике на конец 2007 года составила 3225 рублей, а усредненный доход заемщиков банка за тот же период составил 2800 рублей. Более низкий по сравнению со среднереспубликанским доход ссудозаемщиков объясняется тем, что 599 из них или 73 процента, составляют сельские жители и лишь 224 заемщика являются жителями городов Чувашской Республики.

Рис. 9

В общем количестве выданных кредитов основную долю составляют кредиты, выданные сельскому населению. Получить ипотечный кредит гражданам с невысокими доходами стало возможным благодаря социальной ипотеке. Так, средняя заработная плата по Чувашской Республике на конец 2007 года составила 3225 рублей, а усредненный доход заемщиков банка за тот же период составил 2800 рублей. Более низкий по сравнению со среднереспубликанским доход ссудозаемщиков объясняется тем, что 599 из них или 73 процента, составляют сельские жители и лишь 224 заемщика являются жителями городов Чувашской Республики. Это же подтверждают показатели и среднего совокупного дохода семей ссудозаемщиков. Так, совокупный доход семей заемщиков-горожан составляет 10000 рублей, а у семей сельских жителей только 3000 рублей.

Активно включились в процесс ипотечного кредитования молодые семьи. В 2007 году 81 молодая семья оформила кредитов на сумму 13962,8 тысяч рублей.

Ипотечное кредитование – динамично развивающийся вид деятельности. В этом году банк запланировал более высокие по сравнению с предыдущем годом показатели объемов выдаваемых социальных кредитов.

Кредитное поведение россиян

Использование кредитов российской банковской клиентуры в зависимости от их социального статуса.

Становление и развитие клиентуры банков как социально-ролевой группы определяется общим уровнем социального, экономического и правового развития государства. Установлено, что существенное влияние на решение клиента банка оказывает его пол, возраст, семейное положение, образование, профессия, должностной статус, уровень обеспеченности и род занятий, а также круг знакомых и ценностные ориентации. Или, другими словами, социальный статус, отображающий место клиента в социальной структуре общества.

Общепризнано, что социальная структура делится на подвиды: социально-демографическая, социально-классовая, социально-территориальная и национальная. Все они полностью производятся с социальной структуре банковской клиентуры, которая представляет собой специфическую ролевую общность, объединенную общими экономическими интересами и мотивами в процессе использования финансово-банковских услуг.

Для анализа социальной структуры российской банковской клиентуры и изучения влияния социально-профессиональных характеристик банковских клиентов на формирование моделей их экономического поведения был проведен метод анкетирования социологический опрос 300 респондентов. В целях анализа данной структуры банковской клиентуры использовались такие социологические показатели как трудовая занятость, сфера профессиональной деятельности, форма собственности предприятия, на котором занят респондент, его должностной уровень (занимаемая им должность в должностной иерархии). По результатам исследования были сделаны следующие выводы.