Организация потребительского кредитованияРефераты >> Банковское дело >> Организация потребительского кредитования

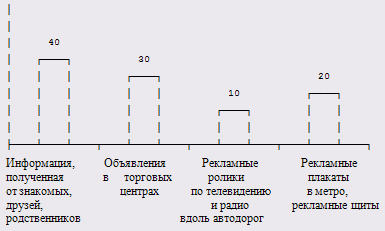

Рис. 12 Основные источники информации о потребительском кредитовании, %

Треть потребителей не могли получить в местах продажи товаров и услуг необходимую информацию из-за недостаточного количества продавцов-консультантов по вопросам кредитования и низкого уровня их компетентности.

Пользователи кредитов указывали на ряд несоответствий между тем, какая информация была предоставлена в рекламных сообщениях и при оформлении кредита. Это касается, прежде всего, размера процентной ставки по займу, величины первоначального взноса, исходной цены на товар.

Несмотря на огромную роль СМИ в продвижении услуг потребительского кредитования, отзывы потребителей остаются одним из основных источников получения информации. Причем данный источник может оказать как положительное, так и отрицательное воздействие на увеличение количества новых клиентов.

Поэтому кредитные организации должны не только заботиться о повышении качества обслуживания, но и формировать каналы распространения позитивной информации об удовлетворении запросов пользователей потребительских кредитов.

3. Процедура оформления кредита. Чем более трудоемкой является процедура оформления, тем ниже удовлетворенность его стоимостью.

По результатам исследования было выявлено недовольство потребителей наличием длинных очередей при оформлении кредита, особенно это касается пользователей экспресс-кредитов. Между тем клиенты, которые пребывают в ожидании обслуживания, не должны рассматриваться в качестве неодушевленных предметов. Поэтому сотрудникам кредитных организаций необходимо разбираться в различных психологических аспектах, связанных с восприятием потребителями своего пребывания в очередях.

Следует учитывать, что ожидание обслуживания томительнее, чем самообслуживание; беспокойство делает ожидание более продолжительным; чем ценнее вид услуг, тем больше готовы ждать потребители.

В целях упорядочения этой системы могут вводиться специальные "экспресс-линии" для клиентов, желающих получить наиболее быстрое обслуживание; линии для клиентов, уже оформлявших кредит на товары длительного пользования, и т.п.

4. Размер процентной ставки по кредиту. Чем выше процентная ставка, тем ниже удовлетворенность респондентов стоимостью услуги.

5. Возможность досрочного погашения кредита. Потребители, которые имели возможность досрочного погашения кредита без ограничений, в большей степени удовлетворены стоимостью предоставленной им услуги.

Вывод: в ходе проделанной работы выявили, что эффективность деятельности банка в течение трех (с 2006 по 2008 включительно) лет менялась в довольно широких рамках, это связано, прежде всего, с расширением видов потребительских услуг и установлением оптимальной процентной ставки, с выгодой как для банка, так и для заемщика.

Для полного функционирования потребительского кредитования необходимо предпринять следующие действия, а именно:

1) создавать имидж кредитной организации через формирование каналов распространения позитивной информации об удовлетворенности запросов клиентов;

2) учитывать, что удовлетворенность качеством предоставляемой банковской услуги находится в непосредственной зависимости: от характера и уровня взаимодействия персонала кредитной организации и ее клиентов, а также различных групп служащих между собой; от способностей персонала оперативно реагировать на запросы клиентов в процессе их обслуживания, а при необходимости вносить коррективы в этот процесс.

Заключение

Итак, кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование. Банк предоставляет кредиты населению в пределах, имеющихся у него кредитных ресурсов. В зависимости от срока и назначения банковские кредиты, выдаваемые населению подразделяются на краткосрочные и долгосрочные. На примере ООО КБ "Мегаполис" была рассмотрена кредитная политика банка, его, услуги (были выявлены проблемы, но банк стремиться к их решению, и развивает услуги кредитования населения). Так же были проанализированы статистические данные о потребностях клиентов банка и потенциальных заемщиков, проблемы с которыми они сталкиваются при потребительском кредитовании, более востребованные виды потребительского кредита. В результате проведенной работы, нами были выведены пути решения из сложившейся ситуации, а именно:

1. Большинство заемщиков недостаточно информированы об услугах потребительского кредитования, недостаток информации содержащейся в рекламе не может удовлетворить потенциального заемщика из–за чего банку недостаточно доверяют. Продавцы-консультанты зачастую не компетентны в вопросах кредитования, поэтому кредитные организации должны не только заботиться о повышении качества обслуживания, но и формировать каналы распространения позитивной информации об удовлетворении запросов пользователей потребительских кредитов.

2. Для создания дополнительных конкурентных преимуществ банку в настоящее время необходимо не только удешевлять стоимость кредита, но и инвестировать в собственную репутацию и качество обслуживания заемщиков (персонал должен оперативно реагировать на запросы клиентов в процессе их обслуживания, а при необходимости вносить коррективы в этот процесс).

3. В целях упорядочения процедуры оформления кредита могут вводиться специальные "экспресс-линии" для клиентов, желающих получить наиболее быстрое обслуживание; линии для клиентов, уже оформлявших кредит на товары длительного пользования.

4. Снижение процентных ставок.

5. Возможность досрочного погашения кредита.

Кредитные риски в деятельности банков обуславливают их на создание специального резерва на возможные потери по ссудам. Данный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избежать колебаний величины чистой прибыли банков в связи со списанием потерь по ссудам. Для более правильного создания резерва производится классификация ссуд в зависимости от уровня кредитного риска, т.е. риска неуплаты заемщиком основного долга и процентов, которые причитаются кредитору в установленный кредитным договором срок. Выдвинутая гипотеза, что потребительское кредитование будет успешным при условии доверительных отношений между кредиторами и заемщиками, посредством установления положительной процентной ставки, нашла подтверждение в данной дипломной работе. После проделанной работы, решив все поставленные задачи и достигнув установленной цели, хочется отметить, что потребительский кредит – удобный способ решения определенных проблем. Для того, чтобы правильно пользоваться услугами банка в сфере кредитования нужно более серьезно подойти к проблеме изучения информации об услугах различных банков, их сейчас на рынке великое множество, и всегда можно найти подходящую тебе программу. И главное, не забывать, что главная цель кредита – обеспечить нас желаемым в данный момент, с возможностью погашения его в счет будущих доходов, т.е. он позволяет улучшить уровень жизни населения в ближайшие сроки.