Организация потребительского кредитованияРефераты >> Банковское дело >> Организация потребительского кредитования

Среди клиентов банков больше людей с высшем техническим и гуманитарным образованием, занятых в сфере финансов, медицины, управления и продаж. Интересно отметить, что если в составе клиентов банк безработных менее 15%, то среди "не-клиентов" - четверть. Структура респондентов по должностному уровню примерно одинакова как среди клиентов, так и в группе "не-клиентов" банка. Однако следует подчеркнуть, что все руководители высшего звена, согласно опросу, пользовались банковскими услугами.

Кредитное поведение россиян во многом определяется их социально-профессиональными характеристиками. Существенную роль в данном вопросе играет общая система требований банков к заемщикам, а именно: последние, чтобы взять кредит, должны доказать наличие регулярного и достаточного для этого дохода. Разумеется, данные требования относятся именно к работающему населению.

Результаты опроса показали, что пользователями банковскими кредитами в 4 раза чаще становятся работающие респонденты. Довольно многие (каждый пятый) из них может позволить себе взять кредит, а среди незанятых респондентов а среди незанятых респондентов заемщиками становятся лишь 5,8%. Должностной уровень прямо влияет на кредитную активность (табл. 18).

Полученные данные позволяют сделать следующий вывод: кредиты как вид банковской услуги не выполняют свою первоначальную задачу по улучшению уровня жизни тех, кто действительно в этом нуждается и не имеют средств приобрести желаемое. Более высокая должность предполагает более высокий доход, с одной стороны, и определенные запросы на качество жизни – с другой

Таблица 18 Использование респондентами банковских кредитов в зависимости от их должностного уровня (в % опрошенных)

|

Варианты ответов |

Высшее руководство |

Руководители среднего звена |

Специалисты |

Стажеры |

|

Используют банковские кредиты |

41,7 |

29,8 |

17,7 |

11,1 |

|

Не используют банковские кредиты |

58,3 |

66,0 |

72,9 |

88,9 |

|

Не ответили |

0,0 |

4,2 |

9,4 |

0,0 |

Получается, что чем выше должностной статус человека, тем чаще ему требуются дополнительные затраты, которые он не может себе позволить сиюминутно (хотя имеет возможность откладывать сбережения и сделать покупку позже), а потому возникает необходимость обратится к банку за кредитом.

Профессиональная деятельность респондентов не оказывает существенного влияния на их кредитную активность, однако по результатам исследования можно сделать вывод, что наименее активными заемщиками выступают работники науки, сферы услуг и юристы, а наиболее активными – работники сферы строительства, продаж, экономисты и менеджеры.

Возврат кредита имеет для банка не меньшее значение, чем его выдача, так как означает возобновляемость банковских ресурсов. Интересно, что профессиональные характеристики заемщиков практически не оказывают влияния на процесс возврата кредита. Так "трудным почти всегда" возврат кредита не является ни для кого. В целом соотношение оценок "чаще трудно" и "чаще не трудно" возвратить кредит одинаково среди занятых и не занятых респондентов.

Среди клиентов банков из высшего руководства 65% респондентов ответили, что выплачивать кредит им "чаще трудно", и 1/3 - "чаще не трудно", а среди руководителей среднего звена ситуация обратная. Возможно, трудности в выплате кредитов у руководителей высшего звена связаны с их высокими запросами по отношению к уровню жизни, в том числе на отдых. Так, они чаще других клиентов банка предпочитают отдыхать за границей, проводить время в кафе, ресторанах, выезжать за город, что означает существенные дополнительные расходы, которые могут затруднять выплаты по кредитам.

В профессиональной деятельности наибольшие трудности по возврату кредита имеют работники сферы продаж, науки, легче всего их выплачивать, строителям, логистам. Не зависимо от социально-профессиональных характеристик заемщики отдают предпочтение потребительским кредитам и кредитам на неотложные нужды в рублях, чаще взятых в российских коммерческих банках, но не в Сбербанке.

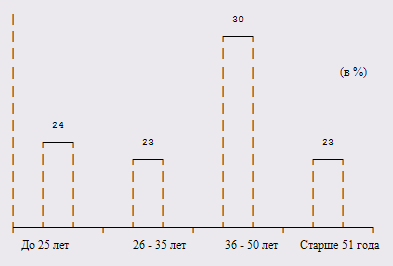

Услугами потребительского кредитования пользуются все изученные возрастные группы (рис. 10), при этом самую многочисленную группу составляют пользователи старше 36 лет (47%).

Больше всего потребителей, покупающих бытовую технику в кредит, находится в средней и старшей возрастной группе (от 36 лет и старше). Покупка аудио-, видеотехники востребована пользователями всех возрастных групп, однако более 50% потребителей принадлежат к молодежной возрастной группе (до 35 лет).

Рис. 10

Представители всех возрастных групп приобретают в кредит оргтехнику, но наиболее наполненный сегмент представляют потребители среднего возраста (36 - 50 лет). Мобильный телефон в кредит в подавляющем большинстве покупает молодежь до 35 лет, причем основную массу составляет возрастная группа до 25 лет. В данном сегменте не представлена возрастная группа 36 - 50 лет. Мебель в кредит приобретают чаще всего потребители старшей возрастной группы (старше 51 года), а также молодые люди от 26 до 35 лет.

Интерес к образовательному кредиту в настоящее время выразили две возрастные группы - до 25 лет и 36 - 50 лет (в большей степени). Кредит на отдых берут респонденты экономически активных возрастных групп до 50 лет, при этом большинство среди них составляют молодые люди от 26 до 35 лет.

Автомобиль в кредит покупают представители всех возрастных групп, но наиболее наполненный сегмент составляют потребители экономически активного возраста - от 26 до 50 лет.

В целевую группу пользователей услуг по потребительскому кредитованию вошли как респонденты, имеющие образование от начального и среднего, так и респонденты с ученой степенью. Наиболее многочисленную группу составляют респонденты, не имеющие высшего образования (79%). Чаще всего пользуются услугами кредитования потребители со средним специальным и высшим образованием.

Бытовую и аудио-, видеотехнику, а также мебель приобретают в кредит люди со средним, средним специальным и высшим образованием, оргтехнику - потребители с начальным, средним специальным и высшим образованием.

Подавляющее большинство покупателей мобильного телефона в кредит - это люди со средним специальным и высшим образованием. Образовательный кредит и кредит на отдых интересует потребителей со средним специальным и высшим образованием.