Организация потребительского кредитованияРефераты >> Банковское дело >> Организация потребительского кредитования

Срок кредита:

- Автомобили иностранного производства – от 1 до 15 лет;

- Автомобили отечественного производства – от 1 до 10 лет.

Процентная ставка

- Автомобили иностранного производства – от 9% годовых;

- Автомобили отечественного производства – от 9% годовых

Ежемесячная комиссия за ведение ссудного счета

- Автомобили иностранного производства – 0% от суммы выданного кредита;

- Автомобили отечественного производства – 0% от суммы выданного кредита

Преимущества: возможность получения кредита без документального подтверждения трудовой занятости и доходов.

- Лукина М.Ф. захотела приобрести новый автомобиль отечественного производства, стоимостью 250 000 рублей на 10 лет.

Задание: Рассчитайте ежемесячные платежи по кредиту, уплачиваемые проценты и остальные затраты, если процентная ставка будет составлять 9% годовых.

Решение: Рассчитаем ежемесячный платеж по кредиту: 250 000 руб. / (12 мес. * 10 лет) = 2 083, 33 руб.

Рассчитаем ежемесячные проценты по кредиту: 250 000 * 0,09 / 12 мес. = 1 875 руб.

Общая ежемесячная выплата по кредиту 3 958, 33 руб. Никаких дополнительных затрат Лукина М.Ф. не несет по условиям банка.

- Авакумов С.И. решил приобрести подержанный автомобиль иностранного производства стоимостью 310 000 руб. на 15 лет.

Задание: Рассчитайте ежемесячные платежи по кредиту, уплачиваемые проценты и остальные затраты, если процентная ставка будет составлять 11,5% годовых.

Решение: Рассчитаем ежемесячный платеж по кредиту: 310 000 руб. / (12 мес. * 15 лет) = 1 722, 22 руб.

Рассчитаем ежемесячные проценты по кредиту: 310 000 руб. * 0,115 / 12 мес. = 2 400,35 руб.

Общая ежемесячная выплата по кредиту 4 122, 57 руб. Никаких дополнительных затрат Авакумов С.И. не несет по условиям банка.

Кредитование под залог приобретаемого транспортного средства.

Обеспечением может быть:

- залог приобретаемого транспортного средства (обязательное обеспечение);

- поручительство третьих лиц (дополнительное обеспечение);

- залог иного имущества (дополнительное обеспечение)

Погашение происходит ежемесячными аннуитетными платежами или погашение основного долга ежемесячно, равными долями. Погашение процентов – ежемесячно. Мораторий на досрочное погашение – 6 месяцев.

5. Расчет платежей по экспресс-кредитованию.

Для получения кредита необходимо:

- быть гражданином РФ в возрасте от 18 до 58 лет включительно и иметь постоянное место жительства в городе, в котором расположен офис банка;

- не менее 6 месяцев иметь постоянное место работы и стабильный доход.

При получении кредита нужно заполнить заявление-анкету и предъявить в банк с необходимыми документами: паспорт гражданина РФ (ксерокопия всех страниц, оригинал предъявляется); второй документ (кроме паспорта), удостоверяющий личность заемщика: российский заграничный паспорт гражданина РФ, водительское удостоверение, военный билет, т.д.; при наличии – индивидуальный идентификационный номер (ИНН) физического лица (ксерокопия, оригинал предъявляется); если сумма кредита превышает 15 000 рублей (может быть и другая сумма зависит от региона и банка),предоставляется справка, подтверждающая доходы клиента за последние 6 месяцев.

После необходимо оплатить не менее 20% стоимости товара, заключить кредитный договор и получить в магазине покупку, предъявив паспорт и кредитный договор.

Банк предъявляет самые выгодные тарифы экспресс-кредитования частных лиц: рост цены покупки на 12 месяцев составляет 12-14%, а на 6 месяцев – 6-8%.

Пример 1. Первоначальный взнос составил 20% стоимости стиральной машин (3 000 руб.). Остальную сумму – 80% стоимости стиральной машины (12 000 руб.) вы вносите в течение 6 месяцев.

График погашения представлен наглядно в таблице 15.

Таблица 15 График погашения по экспресс-кредитованию

|

Периоды выплаты по кредиту |

Общая сумма платежа |

В том числе проценты |

|

1 |

2 |

3 |

|

1-й месяц |

2280,00 |

280,00 |

|

2-й месяц |

2233,33 |

233,33 |

|

3-й месяц |

2186,67 |

186,67 |

|

4-й месяц |

2140,00 |

140,00 |

|

5-й месяц |

2093,33 |

93,33 |

|

6-й месяц |

2046,67 |

46,67 |

|

Итого: |

12980,00 |

980,00 |

Таким образом, за весь срок кредитования стоимость стиральной машины увеличилась на 6,5%. А если принять во внимание инфляцию и постоянный рост цен, можно быть уверенным, что цена приобретения останется практически прежней.

2.4 Анализ динамики потребительского кредитования в России

Кредитование традиционно является одним из основных направлений деятельности банка и наиболее стабильным источником доходов.

Банком проводится взвешенная кредитная политика, направленная на уменьшение рисков, привлечение денежных и платежеспособных клиентов для длительного сотрудничества.

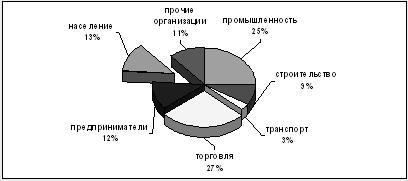

Кредитные вложения банка по отраслям экономики в 2007 году характеризуется диаграммой (см. рис. 7)

Рис. 7 Структура кредитных вложений банка по отраслям экономики в 2007 году

В структуре кредитного портфеля (без учета ипотечных кредитов) преобладали обычные кредиты -71,5%, вексельные кредиты составили 15,3%, доля возобновляемых и не возобновляемых кредитных линий — 6,1%, доля овердрафтов - 7,1%. Доля ипотечных кредитов к общему объему ссудной задолженности составила 47,5%. При оценке финансового состояния и платежеспособности Заемщика проводилась количественная оценка финансового состояния и качественный анализ рисков. Оценка финансового состояния Заемщика проводилась по таким показателям, как: коэффициент ликвидности, коэффициент соотношения собственных и заемных средств, показатели оборачиваемости и рентабельности. Эти показатели анализировались ежеквартально, изучалась кредитная история, движение денежных потоков. При проведении качественного анализа изучались такие риски, как: отраслевые, акционерные, производственные. Кроме того, в целях минимизации рисков практиковались несколько форм обеспечения кредитов:

Таблица 15

|

Статья |

На 01.01.07 |

На 01.01.08 |

|

1 |

2 |

3 |

|

Ссудная задолженность |

277 |

460 |

|

Обеспечение ссудной задолженности: | ||

|

Имущество |

331 |

486 |

|

Ценные бумаги |

5 |

6 |

|

Поручительство |

730 |

1511 |