Специфика валютных операций коммерческого банкаРефераты >> Банковское дело >> Специфика валютных операций коммерческого банка

Подобная таблица должна составляться на каждую валюту. В итоге все открытые валютные позиции по всем валютам должны быть закрыты и сведены к нулю. При этом выявляется окончательный результат - прибыль или убыток.

Валютный арбитраж - осуществление операций по покупке иностранной валюты с одновременной продажей ее в целях получения прибыли от разницы именно валютных курсов. Возникновение разницы в валютных курсах на рынках разных стран - суть понятия пространственного арбитража. Он является разновидностью валютного арбитража. С развитием ЭВМ и современных средств связи, увеличением объема операций различия в курсах на разных рынках стали возникать очень редко, поэтому пространственный арбитраж утратил свое значение. Следующая разновидность валютного арбитража - временной арбитраж. Его суть в изменении валютного курса во времени. Необходимым условием для его проведения является свободная обратимость валют. Предпосылкой служит несовпадение курсов. Различают также конверсионный валютный арбитраж, предполагающий покупку валют самым дешевым образом, используя как наиболее выгодный рынок, так и изменение курсов во времени. При конверсионном арбитраже происходит обмен несколькими валютами. В зависимости от цели различается спекулятивный арбитраж, преследует цель извлечь выгоду из разницы валютных курсов в связи с их колебаниями. При этом исходная и конечная валюты совпадают, так сделка осуществляется по схеме: марка ФРГ – доллар США; доллар – марка. Конверсионный арбитраж, прежде всего, преследует цель купить наиболее выгодно необходимую валюту. В современных условиях валютные курсы на разных валютных рынках редко отклоняются на величину, равную или превышающую разницу между курсами продавца и покупателя.

Глава 2. Банковский сектор экономики Российской Федерации в рамках валютных отношений

2.1. Развитие банковского сектора

Одним из результатов либерализации финансовой системы в России стало возникновение большого числа новых банков: на начало 2004 года зарегистрировано свыше 2400 банков. Только за один год количество коммерческих банков, по сообщению Центрального банка, возросло на 220. Следует отметить, что в 2004г году центральным банком было отозвано у коммерческих банков только по г. Москве 8 лицензий. Практиковалась и такая мера как запрет на проведение банковских операций без отзыва лицензии. Например, только за нарушение порядка представления отчетности ЦБ РФ по г. Москве в 2004г. оштрафовал 92 и предупредил 26 коммерческих банка. За нарушение нормативов были введены экономические санкции в отношении 161 банка, ряд коммерческих банков были предупреждены о возможности отзыва лицензий у 65 российских банков. Центральным банком постоянно ожесточались требования к размеру капитала и оценке рисков. Вместе с тем, несмотря на неплатежеспособность, большинство банков оставались ликвидными, пользуясь рефинансированием центрального банка и доверием клиентов. Реальный вклад банковского сектора в возрождение российской экономики весьма ограничен, а размеры финансовых учреждений, универсализм их деятельности и качество предоставляемых услуг далеки от желаемого. У первой двадцатки крупнейших банков, имеющих общенациональное значение, такие показатели качества как надежность, сроки, отношения с клиентами, превращались в важный элемент конкурентной борьбы. Одной из особенностей складывающейся банковской системы стала неравномерность ее регионального развития: в Москве, Санкт-Петербурге,

Краснодаре, Самаре, Ростове, Нижнем Новгороде, Екатеринбурге и Тюмени (по состоянию на 1 января 2004 года) были сосредоточены 40% банков и 62% их филиалов.

По информации Банка России число действующих в РФ кредитных организации, имеющих право на осуществление банковских операций, сократилось к 1 января 2004 года до 1476 с 1496. Самыми многочисленными являются группы кредитных организаций с уставным капиталом от 5 млн. руб. до 10 млн. руб., чей удельный вес от общего числа увеличился до 22.7 % с 20.3 % на 1 января 1998, а также с уставным капиталом от 10 млн. руб. до 20 млн. руб., чья доля увеличилась до 16.6 % с 15.0 %.

Ситуация в банковской системе также усугубилась оттоком средств населения из банков в условиях фактической девальвации рубля и роста недоверия к банкам, что выразилось в сокращении величины вкладов населения в рублях на 6,5 млрд. рублей и на 0,9 млрд. долл. в валюте.

В общем, количестве действующих банков резко (с 36% до 42,5%) повысился удельный вес финансово неустойчивых банков, а доля активов, приходящаяся на эту группу банков, выросла с 12% до 43,7% на 1.09.2004г. совокупных активов банковской системы. Однако и в ряде других регионов значительное количество банков испытывают серьезные проблемы с достаточностью капитала.

2.2. Основные тенденции политики валютного курса

Основным принципом политики валютного курса в 2005 году останется рыночное курсообразование с использованием режима плавающего курса рубля к иностранным валютам. Использование режима плавающего курса не предполагает установления количественных ориентиров курсовой динамики. Политика валютного

курса будет направлена на сглаживание курсовых колебаний и накопление золотовалютных резервов до уровня, учитывающего размеры предстоящих платежей по обслуживанию и погашению государственного внешнего долга.

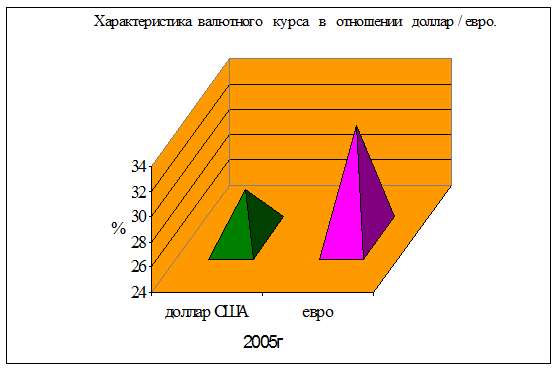

Прогнозируемое на 2005 год состояние платежного баланса сохраняет возможность некоторого укрепления курса рубля в реальном выражении. При этом меры политики валютного курса будут направлены на достижение баланса интересов экспортеров и импортеров, укрепление доверия к национальной валюте, повышение привлекательности вложений в российские финансовые активы. Так как в настоящее время курс доллара достигает 27,96, что на 2% ниже предыдущего года, так как тогда он составлял 30,11.

В предстоящем году ожидается сохранение достаточно высокого уровня обеспеченности денежного предложения золотовалютными резервами, что будет способствовать устойчивости национальной валюты.

Усилия Банка России будут направлены на дальнейшее развитие внутреннего валютного рынка, обеспечение равных возможностей доступа на него всех экономических агентов, а также устранение несбалансированности спроса на иностранную валюту и ее предложения.

Введение в обращение наличного евро в условиях преимущественной ориентации внешнеэкономических связей России на страны ЕС может обусловить определенный рост оборота операций рубль /евро. По мере развития указанной тенденции операции Банка России на данном сегменте будут играть все более заметную роль. На сегодняшний день курс евро значительно превышает курс доллара 27,96 , а курс евро составляет 33,04.

|

Рис.3. Анализ валютного курса

Так в 2005 году продолжатся развитие и совершенствование системы валютного регулирования и контроля. Одновременно особое внимание будет уделено мероприятиям, направленным на сокращение утечки капитала из страны.