Специфика валютных операций коммерческого банкаРефераты >> Банковское дело >> Специфика валютных операций коммерческого банка

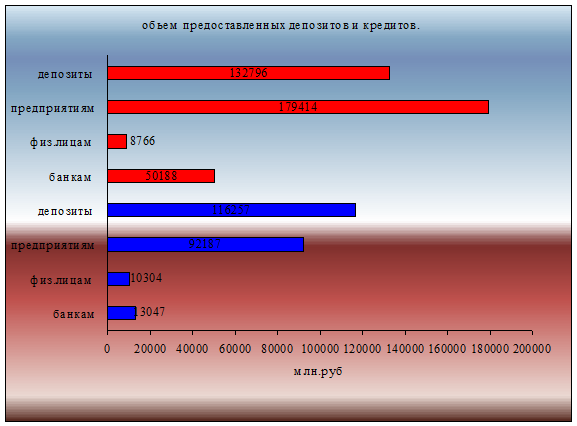

Из таблицы 1 видно, что по состоянию на 1 декабря 2004 г. объем депозитов и вкладов в иностранной валюте вырос с начала года в 1,7 раза. В том числе физических лиц в 1,8, предприятий - в 2,3, банков - в 1,6 раза. Причем характерно, что по объемным характеристикам на первом месте - физические лица, на втором - предприятия, а банки - только на третьем. В то же время объем кредитов, предоставленных в иностранной валюте, вырос в 2,1 раза, в том числе по физическим лицам - в 1,8 раза, по предприятиям - в 2,7 раза, по банкам - 3,9 раза. При этом в суммовом выражении лидируют кредиты предприятиям с существенным разрывом со сроком до года и свыше.

|

Рис.1. Объем предоставленных кредитов и депозитов

По данным таблицы темпы роста депозитных операций существенно отстают от темпов роста кредитов, предоставленных в иностранной валюте, Это объясняется негативным влиянием, потерей доверия населения и юридических лиц к банкам. В то же время рост кредитов, предоставленных в валюте, и падение объемов кредитов, предоставленных в рублях, свидетельствует о желании банков получать доходы в валюте и их стремлении переоформить часть рублевых кредитов в валютные (при согласии клиента) с целью подстраховки от инфляционных обесценении рублевых сумм. Проанализировав полученные доходы, по видам основных валютных операций, взвесив их в общем, можно представить объеме доходов и расходов который приходится на данный вид операции. [20., 457]

Учет валютного кредита и порядок учета кредитных операций, осуществляемых в иностранной валюте, регулируются, прежде всего, теми же нормативными актами Банка России, что и кредитные операции в валюте Российской Федерации (кроме того, Положением Банка России от 5 декабря 2002г. № 205-П « Положение о правилах ведения бухгалтерского учета в кредитных организациях расположенных на территории РФ ».

Другой операцией является выдача валютного кредита с предметов залога (ценных бумаг) отражаются следующим образом, в день списания валютных средств со счета «ностро» банка-кредитора (если банки не имеют прямых корреспондентских отношений) или зачисления их на счет банка-должника (если он ведется в банке-кредиторе). Проценты за пользование кредита уплачиваются по условиям договора одновременно с погашением кредита. Срок действия кредитного договора приходится на один отчетный период (квартал или месяц).

Начисление процентов по валютному кредиту осуществляется в течение нового месяца. Проценты начисляются в валюте основного долга (в нашем примере в долларах США). Начисленные проценты отражаются в учете в последний рабочий день этого месяца и следующим образом:

- по лицевому счету на сумму начисленных процентов в инвалюте и в рублевом эквиваленте по курсу Банка России на последний рабочий день месяца;

- требования банка по получению процентов по размещенным средствам

без нарушения сроков.

Сумма начисленных процентов включается в регистр аналитического учета № 1 в графу « Проценты, начисленные по установленной ставке » в полном объеме, в графу « Часть процентных расходов, приходящаяся на отчетный период, скорректированная с учетом ст. 40, 269 НК РФ » в пределах, установленных ст. 40 .

Необходимым условием является создание резерва под возможные потери так в последний рабочий день месяца, в котором был выдан валютный кредит, в банке-кредиторе осуществляется классификация выданного кредита с отнесением его к одной из пяти групп риска. Такой резерв по кредитам, выданным в инвалюте, создается в валюте РФ. Определение размера отчислений в резерв производится из расчета рублевого эквивалента ссуды по курсу Банка России на дату создания или корректировки резерва. Резерв формируется, а затем корректируется ежемесячно на отчетную дату в последний рабочий день отчетного месяца. Создание резерва отражается по лицевому счету ссуды на сумму, равную 1 % от рублевого эквивалента суммы основного долга по курсу Банка России на дату создания резерва. [43., 116]

К операциям же с наличной иностранной валютой относят операции по приему, выдаче, хранению, инкассации и доставке валюты, а так же работа с поврежденными, сомнительными и имеющими признаки подделки денежными знаками иностранных государств (группы государств) осуществляемые кредитными организациями в порядке, установленном ЦБ РФ. Операции по приему и выдаче наличной иностранной валюты при обслуживании физических и юридических лиц осуществляются по приходным и расходным кассовым ордерам.

Кассовый ордер оформляется в трех экземплярах. Первый экземпляр кассового ордера остается у кассового работника, второй экземпляр с оттиском печати кассы выдается вносителю (получателю) наличной иностранной валюты, третий экземпляр передается бухгалтерскому работнику. На каждый вид наличной иностранной валюты оформляются отдельные приходные и расходные кассовые ордера.

Банкноты и монета иностранных государств (группы государств) формируются отдельно по каждому наименованию валюты и по номиналам. На верхних накладках пачек банкнот, бандеролях, ярлыках к мешкам с монетой проставляются: наименование (код) валюты, количество и номинал денежных знаков, сумма по номиналу, полное официальное или сокращенное наименование кредитной организации, дата, штамп. В случае обнаружения при пересчете пачек банкнот, мешков с монетой иностранных государств (группы государств) излишка, недостачи или сомнительного денежного знака оформляется акт произвольной формы. В акте указываются: дата, кем, в каком помещении и в чьем присутствии произведен пересчет наличной иностранной валюты, указывается наименование (код) иностранной валюты.

При приеме и пересчете денежных знаков иностранных государств (группы государств) кассовые работники на основании справочных материалов и оперативной информации, получаемой от территориальных учреждений Банка России, осуществляют контроль оформления и внешнего вида денежных знаков и определяют, являются ли принимаемые денежные знаки средством платежа на территории соответствующего иностранного государства (группы государств). Сомнительные и поврежденные денежные знаки иностранных государств (группы государств) принимаются по номиналу, образцы денежных знаков иностранных государств (группы государств), а также денежные знаки, имеющие признаки подделки, в условной оценке один рубль за банкноту /монету.

В ходе аудиторской проверки правильности осуществления операций по наличному обмену иностранной валюты необходимо проверить:

§ наличие разрешения на работу обменного пункта;

§ оборудование и охрана обменного пункта;

§ ведение кассовой книги;

§ оборудование и охрана обменного пункта;

§ оформление справок по обмену валюты.

Под валютно-обменными операциями же понимают покупку и продажу наличной иностранной валюты за наличные рубли. Для выполнения этих операций уполномоченный банк может использовать операционную валютную кассу в помещении банка или создает обменный пункт. Каждому обменному пункту приказом устанавливается лимит, как в рублях, так и в иностранной валюте. В соответствии с Инструкцией № 113-И от ЦБ РФ « О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченным банком отдельных видов банковских операций и иных сделок с наличной иностранной валютой » для совершения валютно-обменных операций необходимо производить ежедневное подкрепление обменных пунктов наличной иностранной валютой.