Специфика валютных операций коммерческого банкаРефераты >> Банковское дело >> Специфика валютных операций коммерческого банка

Таким образом, к концу 2004 г. сложилась следующая структура источников поступления и направления расходования наличной иностранной валюты.

Ввезено банками (зачислено на счет « касса » ) в РФ . 21,48 %

Куплено у банков-резидентов. 20,02 %

Куплено у физических лиц и принято для конверсии. 30,75 %

Принято от физических лиц (резидентов и нерезидентов) 23,38%

для зачисления на их валютные счета

Принято от юридических лиц для зачисления на их

валютные счета. 0,66 %

Прочие поступления . 3,71 %

Вывезено банками (списано со счета "касса") из РФ. 0,69 %

Продано банками резидентами. 19,46 %

Продано физическим лицам. 34,6 %

Выдано физическим лицам (нерезидентам и резидентам)

с их валютных счетов. 40,88%,

Выдано юридическим лицам с их валютных счетов. 1,93%,

Израсходовано прочее. 2,38%.

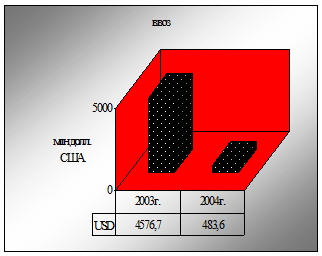

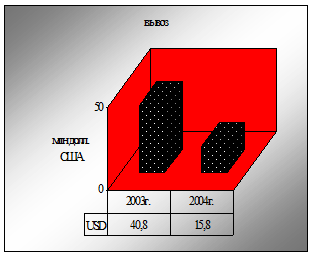

Рассмотрим динамику ввоза и вывоза иностранного капитала на диаграмме за счет анализа нескольких показателей из таблицы 4. Так характеризуя данные показатели видно, что ввезенная в страну иностранная валюта может использоваться по следующим каналам: для оплаты импорта, для обслуживания и погашения государственного долга. Увеличение официальных резервов и накопление иностранной валюты населением, банками и фирмами, по своей экономической природе, близко к вывозу капитала. Приток иностранной валюты непосредственно воздействует на экономический рост, если эта валюта используется для оплаты импорта.

|

Рис.6. Анализ ввоза и вывоза капитала на территории РФ

В частности, как видно из вышеприведенных данных баланса, по банковскому сектору в 2003-2004 г. имел место приток иностранных ссуд и займов в размере 5060,3 млн. долл., но зато отток иностранных инвестиций составил 56,6 млн. долл.

Суммарный объем наличной инвалюты в России в декабре 2004г. снизился на 17%. Обороты межбанковского рынка сократились на 28%, обороты операций физических лиц - на 11%.

Динамика показателей. адекватно отражает процессы, происходившие в российской экономике, а состояние сегмента валютного рынка характеризует динамическое равновесие между совокупным внутренним спросом на наличную валюту и ее внешним предложением. Так ускорение темпов спада хозяйственной активности в реальном секторе экономики, рост задолженности по заработной плате и как следствие вызвал резкое падение курса национальной валюты, привели к значительному падению спроса на наличную валюту РФ и увеличили спрос на валюту иностранных государств.

3.3. Анализ доходной части валюты баланса

Таблица 5

|

Вид валютной операции |

Сумма доходов, USA |

В процентах (%) |

|

Ведение валютных счетов клиентов |

15 073 |

2 |

|

Размещение средств банка |

765211,63 |

65 |

|

Международные расчеты |

52 345 |

5 |

|

Конверсионные операции |

205 584 |

20 |

|

Неторговые операции |

72 546 |

8 |

При анализе доходности валютных отношений, необходимо кратко рассмотреть расшифровку статей дохода, отнесенных к определенным видам операций. Доходы по валютным счетам клиентов включают в свой состав комиссии за оформление паспортов сделок, а также комиссию за обналичивание иностранной валюты (так как ведение валютного счета клиентов складывается из комиссий по каждой сделке, которые относятся к разным видам валютных операций). Это и составляет основной доход по операциям изложенным в таблице 5.

К доходам от размещения средств относятся: проценты за кредиты выданные (краткосрочные, долгосрочные), депозиты размещенные и размещение средств в валютные ценные бумаги и доход по ним. [44., 67]

К доходам по международным расчетам относятся комиссия за переводы, инкассо платежных документов в иностранной валюте, открытие и выставление аккредитивов. Доходы по конверсионным операциям включают:

• доходы по открытой валютной позиции;

• доходы от операций на ММВБ по фьючерсным и форвардным контрактам

К доходам по неторговым операциям относятся: комиссия, взимаемая с клиентов за обслуживание пластиковых карточек, доходы по покупке-продаже наличной иностранной валюты.

|

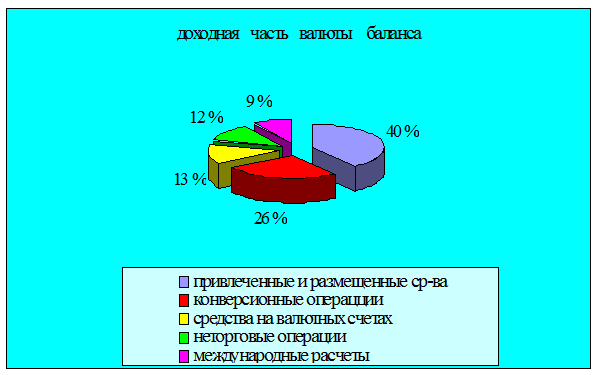

Рис.7. Динамика доходной части валютных операций

привлечение и размещение средств, которыми

банк располагает. - 40%;

конверсионные операции. - 26%;

ведение валютных счетов. - 13%;

неторговые операции. - 12%;

1. международные расчеты. - 9%;

3.4. Валютные риски и методы их страхования

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов. Со своей стороны, валютные риски структурируются следующим образом: коммерческие, конверсионные, экономические.

Экономический риск для фирмы состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса.

Риск перевода связан с различиями в учете активов и пассивов в иностранной валюте. Если происходит падение курса инвалюты, в которой выражены эти активы, то падает стоимость активов: при уменьшении величины активов падает размер акционерного капитала фирмы или банка. С экономической точки зрения более важным является риск сделки, который рассматривает влияние изменения валютного курса на будущий поток платежей, а, следовательно, на будущую прибыльность фирмы или банка.