Усовершенствование стратегии развития АКБ Приватбанк в сегменте ипотечного кредитования населенияРефераты >> Банковское дело >> Усовершенствование стратегии развития АКБ Приватбанк в сегменте ипотечного кредитования населения

- с 2003 года индексы роста собственного капитала в АКБ „Приватбанк” стали значительно превышать индексы роста валюты пассивов баланса, в итоге чего на конец 2005 года зафиксирован индекс роста валюты баланса за 2000 – 2005 года - 6,0 при уровне индекса роста собственного капитала за 2000 – 2005 года – 8,0, то есть сравнительное превышение темпов роста составляет уже 23%.

На рис.2.6 приведены результаты анализа выполнения АКБ „Приватбанк” требований норматива Н1 [15] по минимальному уровню капитала в евро (регулятивный капитал не меньше уровня 8 млн.евро на 01.01.2007).

Рис.2.6. Анализ выполнения АКБ „Приватбанк” норматива Н1 капитала (не меньше 8 млн.евро)

|

Как показывает анализ данных, приведенных на рис.2.6, уровень регулятивного капитала в АКБ „Приватбанк” превышает норматив в 8 млн.евро с 2000 года, достигнув по состояниюм на 01.01.2006 года уровня более 350 млн.евро. Таким образом, наращивание собственного капитала АКБ „Приватбанк” в 2000 – 2005 годах выполнялось исключительно в интересах банка в сегменте многократного превышения нормативов НБУ [15].

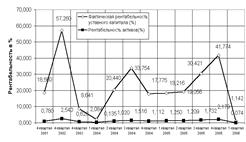

На рис. 2.7 приведенные данные расчетов рентабельности активов и собственного капитала АКБ „Приватбанк” в 2000 – 2005 годах.

|

Рис.2.7. Рентабельность активов и собственного капитала в АКБ „Приватбанк” в 2000 – 2005 годах

Как показывают результаты, приведенные на рис.2.7, со второй половины 2004 года и на протяжении 2005 года рентабельность собственного капитала в АКБ „Приватбанк” возросла с уровня 10-20% до уровня более 40%, то есть дивидендная доходность акционеров АКБ „Приватбанк” стала постоянно выше альтернативной ставки процентов по депозитам в банковской системе Украины, таким образом инвестирование средств в уставный фонд банка стало выгодным.

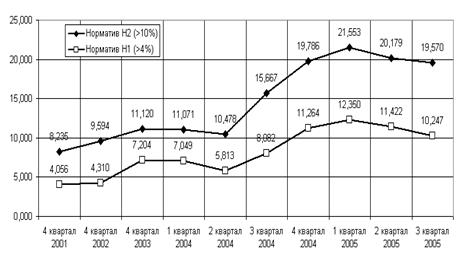

На рис.2.8 приведена динамика нормативов адекватности регулятивного и основного капитала Н2 и Н3 в АКБ „Приватбанк” в 2001-2005 годах. Как пока-зывает анализ, состоянием на начало 2006 года АКБ „Приватбанк” характеризуется как хорошо капитализированный банк [15], у которого:

- размер регулятивного капитала отвечает установленным минимальным требованиям (не менее 8 млн.евро) – фактически больше 350 млн.евро;

- соотношение регулятивного капитала банка к его суммарным активам, взвешенным на соответствующие коэффициенты по степени риска (норматив адекватности регулятивного капитала Н2), превышает его нормативное значение(10%) и составляет не менее чем 17 процентов – фактически 19,57%;

- соотношение основного капитала к общим активам банка (норматив адекватности основного капитала Н3) больше чем его нормативное значение(4%) и составляет 8 процентов ибольше – фактически 10,3%.

Рис.2.8 Динамика нормативов адекватности регулятивного и основного капиталу Н2 и Н3 в АКБ „Приватбанк” в 2001-2005 годах

Таким образом, формирование основы ресурсной базы – собственного капитала в коммерческом акционерном банке АКБ „Приватбанк” в 2000 – 2005 годах показало:

1. Уровень уставного капитала возрос с 140 млн.грн.(2000 год) до 1130 млн.грн. (2005 год), суммарный уровень статей общего собственного капитала возрос с уровня 280,2 млн.грн.(2000) до уровня 2 272,3 млн.грн.(2005).

2. Относительный уровень собственного капитала в валюте пассивов баланса возрос с уровня 7,76% (2000 год) до уровня 10,3% (2005 год).

3. Дивидендная доходность акционеров АКБ „Приватбанк” составляет не менее 40% годовых, что выше альтернативной ставки депозитов, то есть инвестирование средств в уставный фонд банка стало выгодным.

2.3 Портфельный анализ и SWOT-анализ деятельности АКБ«Приватбанк» в сегменте ипотечного кредитования

В портфеле АКБ „Приватбанк” предлагаются следующие банковские продукты в сегменте ипотечного кредитования:

1. „Ключевое решение” квартирного вопроса

Банковский продукт предполагает:

- минимальное количество времени на оформление сделки

- комплексное решение своего "квартирного вопроса"

- безопасность и законность сделки по приобретению недвижимости

- получение комплексного обслуживания в Ипотечных центрах ПриватБанка в любом регионе Украины

- оформление в течение 30 минут "Ипотечного сертификата", гарантирующего предоставление кредита

- избавление от необходимости копить денежные средства на первоначальный взнос

Условия программы по банковскому продукту

- срок предоставления кредита - до 20 лет

- сумма кредита - 100 % от стоимости квартиры

- первоначальный взнос 0%

- обеспечение кредита - залог приобретаемой недвижимости

- минимальный пакет документов для оформления кредита

Процентные ставки по ипотечным потребительским кредитам и затраты на оформление ипотечного кредита представлены в табл.2.2 -2.3.

Таблица 2.2 Процентные ставки по ипотечным кредитам на покупку жилья в АКБ «Приватбанк» (первичный и вторичный рынок)

|

Срок кредитования, лет |

Ставка, год. | ||

|

UAH |

USD |

EUR | |

|

до 10 лет (первоначальный взнос 20%; 30%) |

21.00% |

15.96% |

15.96% |

Таблица 2.3 Типовые затраты Заемщика при оформлении жилищного кредита в АКБ «Приватбанк»

|

Услуги банка: | |||||

|

Комиссия за обслуживание |

единовременно |

С одновременным оформлением кредитного договора и договора ипотеки |

С отсрочкой оформления договора ипотеки | ||

|

500 грн. |

А)от 1% от суммы рефинансирования (min 850 грн.) -при сумме рефи-нансирования от 5 000 до 20 000 дол. США г)до 0,5% от суммы рефинансирования (min 2800 грн.)-при сумме рефинансирования более 100 000 долл. США | ||||

|

Услуги страховой компании: | |||||

|

Страхование предмета ипотеки |

ежегодно |

0,4% от оценочной стоимости недвижимости | |||

|

Страхование от несчастного случая |

ежегодно |

0,3 % от суммы кредита | |||

|

Страхование титула * |

ежегодно |

0,3% от суммы кредита | |||

|

Услуги нотариуса: | |||||

|

Госпошлина |

единовременно |

1% от суммы договора купли-продажи | |||

|

Пенсионный фонд |

единовременно |

1% от суммы договора купли-продажи | |||

|

Оформления договора залога |

единовременно |

0,1% от суммы договора ипотеки | |||

|

Услуги нотариуса ** |

единовременно |

до 400 грн. | |||

|

Услуги оценщика: | |||||

|

Экспертная оценка объекта недвижимости |

единовременно |

250 – 550 грн. | |||