Усовершенствование стратегии развития АКБ Приватбанк в сегменте ипотечного кредитования населенияРефераты >> Банковское дело >> Усовершенствование стратегии развития АКБ Приватбанк в сегменте ипотечного кредитования населения

В 2006 году продолжалась тенденция возрастания долгосрочных кредитов и кредитов в инвестиционную деятельность. Долгосрочные кредиты увеличились на 0,7 % и на отчетную дату составляли 86856,0 млн. грн. или 55,4 % от предоставленных кредитов. Кредиты в инвестиционную деятельность увеличились на 3,7 % и составляют 13987,0 млн. грн. (12,9 % от кредитов, предоставленных субъектам хозяйственной деятельности).

Около 72% предоставленных банками инвестиционных кредитов являются ипотечными кредитами, при этом 55% ипотечных кредитов выдано юридическим лицам для строительства и ремонта основных средств, а 45% - выдано физическим лицам для приобретения и ремонта недвижимости (здания, сооружения, земельные участки) [62].

Таким образом, по состоянию на 2006 год объем рынка ипотечного кредитования в Украине определяется как [67] :

- ипотечные кредиты юридическим лицам – 5,539 млрд.грн. или 5,11% от общей суммы выданных кредитов в банковской системе Украины ;

- ипотечные кредиты физическим лицам - 4,53 млрд.грн. или 4,18% от общей суммы выданных кредитов в банковской системе Украины;

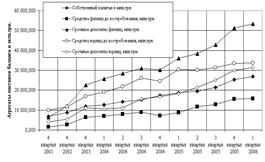

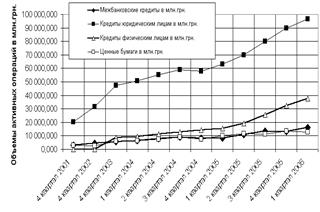

На рис.2.1- 2.2 приведены данные об объемах и динамике пассивных и активных операций в банковской системе Украины (161 банк).

|

Рис. 2.1. Динамика объемов пассивных операций в банковской системе Украины [65]

|

Как показывает анализ графиков на рис.2.2 , с 1 квартала 2005 года по 1 квартал 2006 года (т.е. за год) объем выданных кредитов физическим лицам по банковской системе увеличился с 15 млрд.грн. до 38 млрд.грн. ( на + 23 млрд.грн.), при этом объем привлеченных срочных депозитов физических лиц возрос с уровня 35 млрд.грн. до уровня 52 млрд.грн. ( на +17 млрд.грн.), а объем привлеченных текущих депозитов физических лиц возрос с уровня 10 млрд.грн. до уровня 16 млрд.грн. ( на +6 млрд.грн.). Таким образом, основным ресурсным источником для возрастания объемов кредитования физических лиц в банковской системе Украины за 2005 –2006 года являются привлеченные срочные и текущие депозиты физических лиц.

Следует отметить, что указанная ресурсная база может быть использована только в очень ограниченном объеме для ипотечного кредитования, поскольку максимальный срок депозитов физических лиц составляет от 1 до 2 лет, а ипотечные кредиты выдаются на срок 10 –20 лет. При этом относительно дешевые текущие депозиты физических лиц являются неустойчивой ресурсной базой и не могут быть использованы для ипотечного кредитования. Таким образом, стоимость ипотечных кредитов определяется ставкой срочных депозитов физических лиц, которая при рыночной экономике не может быть ниже стоимости денег ( учетная ставка Национального банка Украины) и уровня инфляции.

Поскольку учетная ставка НБУ в 2005 –2006 году составляет 9,5%, а официальная инфляция не превышает 10% в год, то естественной рыночной реакцией коммерческих банков является установление процентной ставки на срочные депозиты физических лиц на уровне от 10,5% (3 месяца) до 12,0% (12 месяцев) в национальной валюте. Следовательно, естественной является и ставка ипотечных кредитов в национальной валюте, которая не снижается ниже уровня 16 –17% годовых, т.е. на 5,0 – 5,5% выше стоимости ресурсов.

Поскольку более 72% ипотечных кредитов выдано в иностранной валюте, то на ипотечном рынке в банковской систем Украины, в основном, работает другая система ценообразования. Искусственно, ставка срочных депозитов в иностранной валюте для физических лиц в банковской системе установлена на 4 – 5 % ниже ставки срочных депозитов в национальной валюте, т.е. на уровне 7,0%(3 месяца) и 8,0%(12 месяцев), при этом ставка депозитов в евро устанавливается искусственно на 0,5 –0,7% ниже, чем ставка в долларах США. Естественно, что при такой цене ресурсов в иностранной валюте, которая сформирована за счет вкладов населения в иностранной валюте, процентная ставка по ипотечным кредитам в иностранной валюте на сегодняшний день в банковской системе составляет от 11,5% до 12% годовых, т.е. на 4% выше стоимости ресурсов.

Так как только 40% срочных вкладов в валюте имеют срок более 12 месяцев, ресурсная база ипотечных кредитов в банковской системе Украины может быть оценена как 57,22 млрд.грн.*0,44*0,4 = 10 млрд.грн. , что соответствует реальному объему выданных ипотечных кредитов в банковской системе Украины в 2006 году.

Таким образом, как показал анализ, в банковской системе Украины с учетом отсутствия ресурсных источников со сроком привлечения более 1 года для выдачи ипотечных кредитов на 10-20 лет используются только долгосрочные вклады населения в иностранной валюте (12 месяцев), как наиболее устойчивая часть привлеченных пассивов. Следовательно, расширение объемов ипотечного кредитования будет сдерживаться расширением этого вида ресурсной базы банков Украины до момента внедрения новых механизмов привлечения долгосрочных ресурсов для ипотечного кредитования.

Учитывая полученные данные макроанализа ипотечного кредитования в банковской системе Украины, проведем микроанализ процессов ипотечного кредитования в объекте исследований – АКБ «Приватбанк».

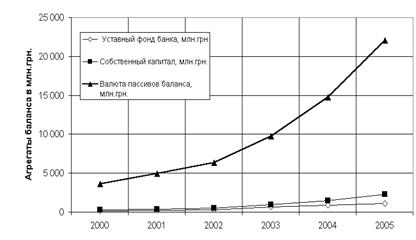

На рис.2.3 - 2.4 приведена динамика абсолютного роста валюты баланса и капитала АКБ „Приватбанк” в 2000 – 2005 годах, а также динамика относительных долей собственного капитала в валюте баланса [63].

|

Рис.2.3. Динамика абсолютного роста валюты баланса и капитала АКБ „Приватбанк” в 2000 – 2005 годах

|

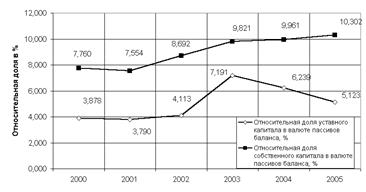

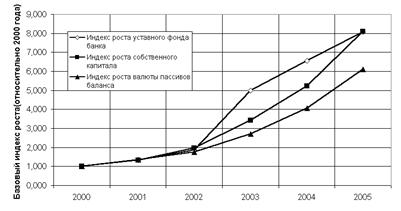

На рис.2.5 приведено сравнение базовых индексов роста валюты пассивов баланса и собственного капитала в АКБ „Приватбанк” в 2000 – 2005

|

Рис.2.5. Базовые индексы роста валюты пассивов баланса и собственного капитала в АКБ „Приватбанк” относительно уровня 2000 года

Как показал индексный анализ (рис.2.5):

- в 2000 – 2002 годах индексы роста собственного капитала были выше индексов роста валюты пассивов баланса в АКБ ”Приватбанк” на 10%;