Усовершенствование стратегии развития АКБ Приватбанк в сегменте ипотечного кредитования населенияРефераты >> Банковское дело >> Усовершенствование стратегии развития АКБ Приватбанк в сегменте ипотечного кредитования населения

- Документы, которые подтверждают другие доходы заемщика (при наличии доходов не по основному месту работы), в т.ч. декларация о доходах в ГНА на последнюю отчетную дату;

- Копии документов, которые подтверждают право собственности Заемщика на недвижимое или другое имущество, указанное Заемщиком в анкете;

- Справка из банка о наличии кредитного счета, с обязательным указанием даты открытия счета, остатка задолженности и состояния обслуживания долга (в случае наличия счетов в других банках);

- Инвестиционный договор (договор о долевом участии в строительстве, об участии в фонде финансирования строительства)-при наличии;

- Нотариально заверенное соглашение жены/мужа (других совладельцев) на передачу в ипотеку недвижимости или их непосредственное присутствие при заключении договора.

РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ

3.1 Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц

3.1.1 Анализ проблем макросреды (PEST- анализ)

В материалах формирования маркетинговой стратегии работы банка на сегменте частных лиц важное значение имеют результаты PEST-анализа для Украины, а именно [25]:

- покупательная способность населения;

- демографическая ситуация и номинальная годовая емкость рынка потребителей по сегментам (клиенты банка);

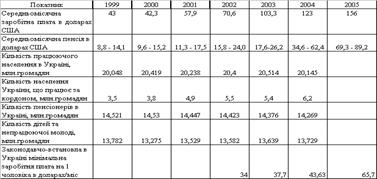

В табл.3.1 приведенные основные данные, которые характеризуют демографическую ситуацию и покупательную способность населения Украины.

Таблица 3.1 Показатели покупательной способности и структурные группы населения Украины [62]

Как показывает анализ данных табл.3.1:

- на каждого работающего в Украине приходится 1 пенсионер и 1 неработающий (дети и студенты);

- уровень доходов население недопустимо низкий для приобретения товаров и услуг стоимостью больше 200 долларов в месяц;

3.1.2 Анализ конкуренции на рынке банковских услуг в Украине

В табл. А.1 - А.7 Приложения А приведены результаты рейтингового анализа конкурентной среды в банковской системе Украины состоянием на 1 января 2006 года. Как показатель рейтинга учитывалась интегральная доля операций каждого банка по сумме к общему объему операций в банковской системе Украины.

Как показывает анализ данных рынка привлеченных ресурсов банковской системой Украины (154 банка) депозитные операции неравномерно сконцентрированы [65]:

а) На рынке депозитов физических лиц:

- первые 25 банков привлекли 80,3% ресурсов физических лиц;

- из них первые 3 банка привлекли 38% ресурсов физических лиц;

- лидер рынка – АКБ „Приватбанк” (15,1% ресурсов физлиц);

б) На рынке депозитов юридических лиц:

- первые 25 банков привлекли 76,3% ресурсов юридических лиц;

- из них первые 3 банка привлекли 32% ресурсов юридических лиц;

- лидер рынка – АКБ „Укрсоцбанк” (13,2% );

- АКБ „Приватбанк” – на 3 месте ( 7,1% объема ресурсов юрлиц);

в) На рынке кредитования и инвестирования:

- первые 25 банков удерживают 74,36% операций ;

- из них первые 3 банка удерживают 29% операций ;

- лидер рынка – АКБ „Приватбанк” (12,3% от объема операций);

г) Рейтинг доходности банков:

- первые 30 банков получают 80,2% от общих доходов системы;

- из них первые 3 банка получают 37% от общих доходов;

- лидер рынка – АКБ „Приватбанк” – ( 24,75% от объема доходов);

д) Рейтинг объемов собственных капиталов банков:

- первые 25 банков сосредоточили 63,6% капитала системы;

- лидеры рынка – АППБ „Аваль”, АКБ „Приватбанк” (по 9,53% );

3.1.3 Перспективы рынка ипотечного кредитования для АКБ«Приватбанк»

Перспективными направлениями деятельности АКБ «Приватбанк» на рынке ипотечного кредитования Украины является его взаимодействие с :

- Государственным фондом содействия молодежному строительству [66];

- Государственным ипотечным учреждением рефинансирования [68];

- Украинской Национальной Ипотечной Ассоциацией [67];

В табл.3.2 -3.3 представлены данные Государственного Фонда содействия молодежному строительству по сравнительным характеристикам ипотечных кредитом, выдаваемых банками - ассоциированными членам программы молодежного строительства с частичной государственной компенсацией кредита.

В развитии рынка ипотечного кредитования АКБ «Приватбанк» принимает деятельное участие в Украинской Национальной Ипотечной Ассоциации [67], которая является неприбыльным, добровольным и открытым объединениям юридических лиц, прямо или опосредствованно использующих в своей деятельности соглашения об ипотеке или осуществляющие в границах своей компетенции нормативное регулирование ипотечных отношений. Общее участие органов государственной власти и управления и Ассоциации в содействии становлению рынка ипотеки в Украине осуществляется путем ассоциированного членства в Ассоциации на основании соглашений о сотрудничестве и координации действий.

Таблица 3.2 Условия ипотечного кредитования молодежного жилищного строительства

|

№ п/п |

Наименования показателя |

Единица измерения |

ЗАО КБ "Приватбанк" |

АК Промышленно – инвестиционный банк (ЗАО) |

АКБ "УкрСиббанк" | |

|

1. |

Размер процентной ставки, под которую предоставляются кредиты: | |||||

|

1.1. |

На строительство жилья (гривна) |

% |

16 |

20 |

18 | |

|

1.2. |

На строительство жилья (валюта) |

% |

13 |

14 |

12,5 | |

|

1.3. |

На приобретение жилья (гривна) |

% |

16 |

20 |

18 | |

|

1.4. |

На приобретение жилья (валюта) |

% |

13 |

14 |

12,5 | |

|

2. |

Размер первого взноса заемщика, при предоставлении кредита: | |||||

|

2.1. |

На строительство жилья |

% |

20 (0) |

30 |

25 | |

|

2.2. |

На приобретение жилья |

% |

20 (0) |

30 |

25 | |

|

3. |

Максимальный срок предоставления кредитов: | |||||

|

3.1. |

На строительство жилья |

года |

20 |

15 |

21 | |

|

3.2. |

На приобретение жилья |

года |

20 |

15 |

21 | |

|

4. |

Льготный период по уплате основной суммы долга за кредитами, полученными на строительство или приобретение жилья |

месяцев |

18 |

12 |

12 | |

|

5. |

Разовое комиссионное вознаграждение банка при оформлении кредита |

% |

6 |

Н |

0 | |