Усовершенствование стратегии развития АКБ Приватбанк в сегменте ипотечного кредитования населенияРефераты >> Банковское дело >> Усовершенствование стратегии развития АКБ Приватбанк в сегменте ипотечного кредитования населения

2. „Молодежное ипотечное кредитование” (специальное предложение) Банковский продукт предполагает:

- Клиентам в возрасте до 35 лет есть возможность получить льготный кредит в рамках совместной программы с Государственным фондом содействия молодежному жилищному строительству.

- Условия программы

а) срок предоставления кредита - до 20 лет

б) сумма кредита - 100 % от стоимости квартиры

в) первоначальный взнос 0%

г) обеспечение кредита - залог приобретаемой недвижимости

д) минимальный пакет документов для оформления кредита

- Государственный фонд содействия молодежному жилищному строительству (дальше - Фонд) является государственным специализированным финансовым учреждением, подчиненным Кабинету Министров Украины и создан с целью содействия проведению государственной жилищной политики.

В своей деятельности Фонд руководствуется Конституцией, законами Украины, актами Президента Украины и Кабинета Министров Украины, а также Положением "О Государственном фонде содействия молодежному жилищному строительству", утвержденным постановлением Кабинета Министров Украины от 26.10.2000г. №1604. Порядок частичной компенсации процентной ставки кредитов коммерческих банков молодым семьям и одиноким молодым гражданам на строительство (реконструкцию) и приобретение жилья урегулированный постановлением Кабинета Министров Украины "Про утверждение Порядка частичной компенсации процентной ставки кредитов коммерческих банков молодым семьям и одиноким молодым гражданам на строительство (реконструкцию) и приобретение жилья" от 4 июня 2003 года №853.

Льготный кредит может получить молодая семья или одинокий молодой гражданин (гражданка), которые получают в банке кредит на строительство (реконструкцию) или покупку жилья, а именно:

- семья, в которой муж и жена имеют возраст до 35 лет включительно;

- неполная семья, в которой мать (отец) имеет возраст до 35 лет включительно и имеет несовершеннолетних детей (ребенка);

- одинокие молодые граждане в возрасте до 35 лет включительно.

Максимальный размер кредита, по которому может быть предоставлена частичная компенсация, определяется путем умножения нормативной площади на расчетную стоимость 1 кв.м. недвижимости, которая равна средней стоимости строительства 1 кв.м жилья, сложившейся в регионе согласно данных Госстроя на день заключения кредитного договора. Нормативная площадь определяется исходя из нормы 21 кв.м. общей площади жилья на одного члена семьи и дополнительно 20 кв. м на семью.

Если данная семья желает получить кредит в большей сумме, то компенсация осуществляется только исходя из вышеуказанной суммы, а по остальной части кредита семья оплачивает проценты самостоятельно в полном объеме.

Максимальная сумма кредита, которая может быть фактически выдана конкретному заемщику, определяется банком в зависимости от финансового состояния конкретного заемщика и может быть ниже максимальной суммы льготного кредита.

Частичная компенсация определяется в размере:

- одной учетной ставки НБУ для кандидата, который не имеет детей или имеет 1 ребенка,

- полторы учетной ставки НБУ для кандидата, который имеет 2 детей;

- двойной учетной ставки НБУ для кандидата, который имеет 3 и больше детей;

- дополнительно в размере половины учетной ставки - для кандидата, который нуждается в улучшении жилищных условий.

Размер частичной компенсации определяется на день заключения кредитного договора и не может быть больше, чем процентная ставка по кредиту.

Компенсация осуществляется только в случае своевременного выполнения заемщиком обязательств по кредитному договору. При возникновении просроченной задолженности по кредиту возмещение части процентной ставки по кредиту прекращается и возобновлению не подлежит.

Для получения права на частичную компенсацию кандидат подает в региональное отделение Фонда следующие документы:

- заявление о предоставлении частичной компенсации;

- справку о составе семьи;

- копию свидетельства о браке, паспортных данных;

- копию свидетельства о рождении ребенка (детей);

- копию справки о присвоении идентификационного номера

- справку о пребывании на квартирном учете (в случае необходимости).

Кандидаты, относительно которых принято решение о предоставлении частичной компенсации, подают в региональное отделение Фонда следующие документы:

- копию кредитного договора, заверенную коммерческим банком;

- копию инвестиционного соглашения с застройщиком (подрядчиком) на строительство (реконструкцию) либо копию договора об участии в Фонде финансирования строительства, заключенного в соответствии с законом, либо нотариально засвидетельствованную копию договора купли-продажи жилья;

- отчет проведения экспертной оценки (в случае приобретения жилья);

- справку-расчет коммерческого банка о размере обязательств по кредиту и прогнозируемый размер процентов за пользование кредитом

Таблица 2.3 Процентные ставки за кредиты на покупку жилья в АКБ «Приватбанк» по программе молодежного ипотечного кредитования (первичный и вторичный рынок)

|

Срок, лет |

Ставка, годовых | ||

|

UAH |

USD |

EUR | |

|

до 20 лет ( первый взнос 0%) |

12,00 % |

12,00 % |

12,00 % |

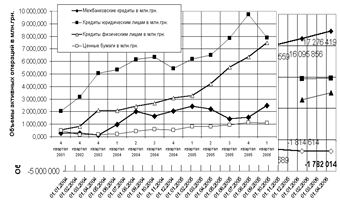

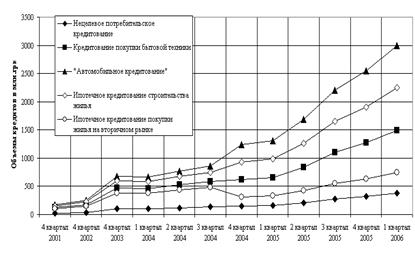

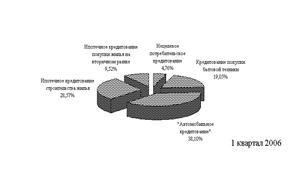

На рис. 2.10 -2.14 приведены характеристики основных активных операций и кредитного портфеля в АКБ „Приватбанк”.

|

Рис.2.11. Динамика показателей кредитного портфеля и уровня резервирования кредитных рисков в АКБ “Приватбанк”

|

Рис.2.12. Динамика объемов и структуры кредитования физических лиц в АКБ «Приватбанк»

|

Таблица 2.4 Матрица SWOT – анализа деятельности АКБ „Приватбанк” для сегмента ипотечного кредитования

|

МАТРИЦА SWOT-АНАЛИЗА | ||

|

Сильные стороны (S) 1. Лидирующее положение на банковском рынке 1.Опыт работы на рынке 2. Высокий уровень банковского сервиса 3 Широкая сеть отделений и автоматов самообслуживания 4.Наличие электронной почты, связь через Web-узлы 5. Наличие в банке собственного программного обеспечения по ипотечному кредитованию |

Слабые стороны (W) 1. Отсутствие ресурсной базы с длительностью привлечения средств более 12 месяцев 2. Перекос в ипотечном кредитовании населения в иностранной валюте без наличия у заемщиков реальных источников доходов в иностранной валюте 3. Высокая стоимость привлеченных ресурсов для ипотечного кредитования и низкая привлекательность кредитования для населения из-за высокой стоимости кредитов | |

|

Возможности (О) 1.Снижение стоимости ресурсов за счет еврокредитов банков Европы 2. Накопление ресурсной базы со сроком привлечения более 20-30 лет за счет негосударственных пенсионных фондов 3. Наличие тесных контактов с риэлтерами и строительными организациями |

SO-стратегия 1.Расширения участия на рынке ипотечного кредитования 2.Привлечения внимания клиентов к программам ипотечного кредитования 3.Автоматизация системы ипотечных калькуляторов для населения 4. Информация клиентов о наиболее выгодном кредите |

WO-стратегия 1. Создание маркетинговой группы и отдела негосударственных пенсионных фондов 2. Создание подразделения работы с новыми видами ипотечных ценных бумаг рефинансирования кредитов 3. Создания подразделения работы с Государственным ипотечным учреждением рефинансирования кредитов |

|

Угрозы (Т) 1. Низкая платежеспособность населения и отказ от ипотечных кредитов 2. Повышение стоимости строительства и потеря спроса на рынке недвижимости |

ST-стратегия 1.Формирование льготных программ ипотечного кредитования за счет фондов государственной поддержки жилищного обеспечения населения 2. Повышение срока кредитования до 30-40 лет и снижение уровня ежемесячных взносов до приемлемого уровня доходов населения 3. Снижение процентов по кредиту за счет снижения стоимости ресурсов |

WT-стратегия 1.Предоставление отсрочек в платежах на 2-5 лет от момента предоставления кредита 2. Создание вертикально-интегрированных ФПГ по жилищному строительству и регулирование цен на жилье 3. Использование ипотеки земли как источника финансирования |