Госбюджет, дефицит бюджета

Успішна робота з ОВДП(95) дала змогу МФ і НБУ, а також іншим учасникам ринку (комерційним банкам та іншим господарюючим суб'єктам) накопичити достатній досвід роботи на ньому, що й спричинилося у 1996 р. до розгортання захоплюючих сюжетів боротьби за "золотого тільця" між емітентом і операторами ринку. Спробуємо проаналізувати ці події.

Основними ціноутворюючими факторами на ринку ОВДП є: — динаміка поточних виплат за ОВДП із боку МФ; — ставка рефінансування НБУ;

— поточна ситуація на валютному та грошово-кредитному ринках, а також тенденції на них;

— раціональні очікування господарюючих суб'єктів щодо темпів інфляції і динаміки процентної ставки на міжбанківському кредитному ринку, а також депозитних ставок;

— кредитно-грошова політика держави (обсяги грошової емісії). Крім цих основних, в окремі періоди функціонування ринку значний вплив на нього мали й інші фактори, зокрема: — одержання (або неодержання) чергових кредитів від МВФ, а також

кредитів і фінансової допомоги від інших міжнародних організацій та іноземних держав;

— необхідність для уряду дотримуватися вимог організацій-кредиторів відносно макроекономічних та інших показників стану економіки країни;

— всі фактори (макроекономічні та соціально-політичні), які впливають на очікування рівнів майбутньої інфляції і валютного курсу, в тому числі офіційні і неофіційні заяви посадових осіб НБУ та уряду відносно їх бачення макроекономічної ситуації в країні і способів вирішення існуючих проблем; — грошова реформа;

— політика МФ щодо строків рефінансування і ставок обслуговування держборгу.

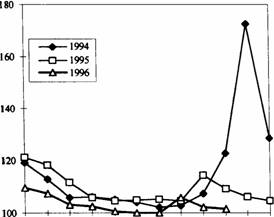

Наведений нижче графік 1 демонструє динаміку рівня інфляції у 1994— 1996 рр. (офіційні дані, у % до попереднього місяця).

Графік 1.

1 2 3 4 5 6 7 8 9 10 11 12

Враховуючи продемонстровану декілька разів за друге півріччя 1996 р. практичну можливість уряду і НБУ значною мірою керувати інфляцією і валютним курсом (ми не говоримо тут про їх методи і ціну такого керування), можна припустити, що динаміка інфляції до літа 1997 р. в основному відповідатиме очевидній (з графіка) тенденції — зниженню до 1—3% напередодні зими, наступному підвищенню в січні—березні у середньому до 2—5% з поступовим спадом до 1% навесні та нижчим рівнем (до 0%) — влітку. (Ці припущення, безумовно, надзвичайно гіпотетичні: що буде, коли уряд вирішить, наприклад, виплатити заборгованість по зарплаті за допомогою грошової емісії?)

Разом із тим, оскільки основними операторами ринку до цього часу є комерційні банки і нерезиденти, вирішальне значення для ринку ОВДП має не інфляція як така, а переважно коливання курсу ЦАН, так би мовити, "інфляція цан по и5В''. Як можна бачити, темпи інфляції і темпи девальвації UAK (UAH) вельми відрізняються: спад офіційного курсу ПАК (ПАН) щодо и80, наприклад, за період із 30.08.95 р. до 28.08.96 р. становив 8,04%, а за період з 01.12.95 р. до 22.11.96 р. — 4,7%; у той же час ці цифри відповідають індексам інфляції в окремі місяці всередині цих періодів, інфляція за 10 місяців становила 36,8%', річний індекс намічається в межах 48%. Таким чином, можна сказати, що курсоутворення в Україні часто не залежить від реального стану справ в економіці, а коливання курсу UAH носять чітко виражений кон'юнктурно-політичний та/ або сезонний характер. Ця обставина, на нашу думку, повинна значною мірою вплинути на мотивацію до інвестування в ОВДП для різних категорій інвесторів: банки і нерезиденти орієнтуються переважно на валютну дохідність до погашення (для нерезидентів, крім того, зважену за ризиком непогашення і зіставлену із прибутковістю за альтернативними фінансовими інструментами-аналогами, наприклад, російськими ДКО і ОФП), крім того, на ставки міжбанку і кредитів на прямого позичальника, а інші категорії інвесторів — в основному на внутрішню купівельну спроможність UAH у зіставленні з прибутковістю власних альтернативних напрямків інвестування перш за все їх бізнесу.

У зв'язку з тим, що економіка України з плином часу все ж набуває відкритішого характеру, посилення інфляції безпосередньо супроводжуватиметься зниженням як реальної, так і валютної дохідності ОВДП, погашених у конкретні періоди. Однак водночас це означає необхідність і можливість для емітента (МФ) збільшити номінальну аукціонну прибутковість розміщених ОВДП. Ця обставина (у разі реінвестування одержаних за погашеними ОВДП сум) здатна певною мірою нівелювати інфляційні втрати та, крім того, створює благодатну ситуацію для покупців "коротких" (зі строками погашення через 45 днів і менше) і "надкоротких" (до 20 днів) ОВДП на вторинному ринку. Узгоджуючи терміни погашення ОВДП у своєму портфелі з необхідністю вивільнення коштів з ринку для конвертації, можна не тільки практично нівелювати валютний ризик, а й у певний момент одержати курсовий прибуток.

Обсяг ринку ОВДП як у 1995, так і в 1996 рр. визначався нормативне, Постановою Кабінету Міністрів № 78 від 16.01.96 р. була затверджена емісія купонних ОВДП(96) номіналом 100 млн. крб. у розмірі 60 трлн. крб., потім збільшена до 70 трлн. згідно з постановою № 457 від 25.04.96 р.; постановою Кабінету Міністрів № 434 від 18.04.96 р. передбачалось емітувати ОВДП(96) із додатковими термінами 28 і 63 дні номіналами 10 та 100 млн. крб; постановою Кабміну № 469 від 29.04.96 р. передбачалося в 1996 р. емітувати дисконтні ОВДП(96) у загальному обсязі 262,9 трлн. крб.

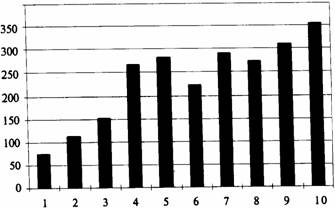

Обсяг розміщення ОВДП(96) становив на 29.10.96 р. (213-й аукціон) понад 2,332 млрд. грн., станом на 28.11.96 р. (255-й аукціон) — понад 2,677 млрд. грн. Таким чином, за місяць МФ було розміщено ОВДП на суму майже 345 млн. грн.

Наступна гістограма 1 показує обсяг емісії всіх ОВДП (96) за місяцями в млн. Грн.

Гістограма 1.

400

Як бачимо, МФ не вдалося додержати доцільної, на нашу думку, політики постійного та повільного розширення ринку як за загальними обсягами, так і за обсягами ОВДП з різними термінами обігу. Більш детально ми на цьому зупинимося далі.

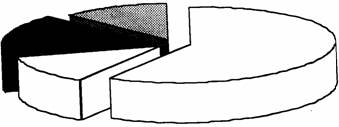

Діаграма 1 демонструє співвідношення обсягів ОВДП різних термінів у загальному обсязі емісії.

364 дн.

273 дн.16% 12% 91ДН. 59%

182 дн. 13%

Так, переважна більшість ОВДП(96) емітувалась із терміном погашення 91 день, що в цілому (з коригуванням на рівень запропонованої прибутковості) відображає настрої інституційних інвесторів і ступінь їх довіри до держави та її здатність керувати економічними процесами в країні.

За місяцями 1996 р. обсяги емісій ОВДП різних термінів обігу розподілилися так, як це показано на гістограмі 2. Як бачимо, все ті ж 91-денні ОВДП були найстабільнішим за обсягом фінансовим інструментом, за винятком різкого перепаду квітня—травня. Цей перепад, до речі, досить-таки примітний: на квітень випало погашення 91-денних ОВДП із найвищими ставками прибутку, їх погашення було проведено за рахунок величезного, суперечливого щодо кон'юнктури зростання обсягів розміщення 273-денних ОВДП, яке супроводжувалося різким (на 50%) падінням обсягів розміщення 91-денних. На цей же період, як видно з наведених нижче графіків, припадають різке зменшення прибутковості при первинному розміщенні 91-денних ОВДП та бурхливі події на валютному ринку, які супроводжувалися падінням курсу НАК на 1,6% за перші 10 днів квітня з наступним зміцненням на 3,1% до кінця травня. Ці ж 273-денні ОВДП є основною складовою піку погашення від 16.01.97 р. (понад 154 млн. грн. за середньозваженою ціною аукціону). Все це дає змогу вважати, що біля джерел подій перебувала прихована емісія, яка здійснювалася НБУ шляхом придбання ОВДП у МФ. Якщо це насправді так, то слід віддати належне МФ і НБУ, які вдало "зрізали" дуже швидко зростаючу основу піраміди.