Госбюджет, дефицит бюджета

Таблиця 14.

|

Термін обігу ОВДП, дн. |

91 |

182 |

273 |

364 | |

|

Коефіцієнт кореляції |

купонні |

-0,191 |

-0,688 |

0,7212 |

0,5336 |

|

дисконтні |

0,8897 |

0,9872 | |||

Як бачимо, дисконтні 91- і 182-денні ОВДП черговий раз показали свій справді ринковий характер; залежність їх досить значна.

Не вдалося встановити залежність між обсягами емісії ОВДП визначених термінів та ставкою прибутку відповідних аукціонів (таблиця 15), а також між обсягами емісії ОВДП визначених термінів та різницею між ціною відсічення і середньозваженою ціною відповідних аукціонів (таблиця 16).

Таблиця 15.

|

(Термін обігу ОВДП, дн. 91 |

182 |

273 |

364 | |

|

Коефіцієнт кореляції |

0,1272 |

-0,0581 |

-0,0279 |

-0,1577 |

Таблиця 6.

|

(Термін обігу ОВДП, дн. |

91 |

182 |

273 |

364 | |

|

Коефіцієнт кореляції |

-0,14794 |

0,00426 |

-0,0463 |

-0,16732 |

Отже, судячи з аналізу даних про угоди на вторинному ринку, визначальний вплив на нього мали всі ті ж фактори, які впливали на первинний ринок, а також динаміка самого первинного ринку.

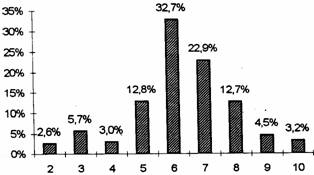

За даними депозитарію ДЦП НБУ, середньомісячні обсяги угод на позабіржовому ринку становлять майже 140 млн. грн. при середньому обсязі однієї угоди близько 436 тис. грн. Однак внаслідок відсутності повної і доступної офіційної інформації для цього аналізу використовувалися результати торгів на фондовій секції УМВБ, хоч угоди там становлять дуже незначну частину позабіржового ринку (наприклад, 0,6% у листопаді 1996 р.'). Але внаслідок практично монопольного становища банків на цьому ринку дані є досить репрезентативними. Загальний обсяг угод у фондовій секції УМВБ на 31.10.96 р. cтановив майже 62 557 тис. грн., при цьому середній обсяг однієї угоди — майже 91,14 тис. грн. Розподіл обсягів угод за місяцями у відсотках представлено у гістограмі 4.

Гістограма 4.

Зіставляючи ці дані з результатами вищенаведеного аналізу, можна відзначити, що:

— основними операторами на цьому ринку були банки (середній розмір однієї угоди промовляє сам за себе); крім того, досить великі комісійні, які стягуються біржею (по 1% з покупця і продавця), могли "витримати" знову ж таки в основному банки: їм не доводилося платити самим собі комісійні (до 0,5% додатково з кожного учасника операції);

— переважна більшість угод була укладена у травні—серпні, тобто в період перманентного спаду ставок на первинному ринку, коли банки займались арбітражем аукціон— клієнти, одержуючи монопольні надприбутки від продажу раніше куплених суперприбуткових ОВДП;

— як у періоди зростання ставок на первинних аукціонах, так і в періоди їх спаду ринок різко скорочувався як за загальними обсягами, так і за середніми обсягами однієї угоди;

— стабільність або підвищення курсу UAK (UAH) гнітюче діяли на ринок; — існує певна кореляційна залежність між щомісячним обсягом угод та їх середнім розміром (коефіцієнт 0,74), тобто розширення ринку досягалось не стільки за рахунок залучення нових учасників, скільки за рахунок посилення азарту старих.

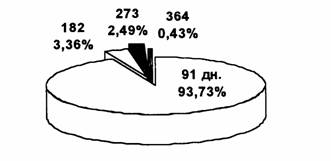

Як показує діаграма 2, позабіржовий ринок, по суті, дорівнює ринку 91-денних ОВДП.

Внаслідок цього розгляд вторинного ринку в даній статті в подальшому грунтуватиметься на аналізі операцій з 91-денними ОВДП.

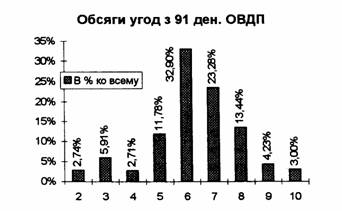

Параметри операцій з ними станом на 31.10.96 р. у цілому демонструються у гістограмах 5, 6, 7.

Діаграма 2. Відношення обсягів операцій з ОВДП (за термінами) до

всього обсягу операцій

Гістограма 5.

Як бачимо, гістограма 5, яка демонструє процентне співвідношення обсягів угод 391- денними ОВДП, практично цілком відповідає гістограмі 4. Гістограма 6.

Гістограма 7.

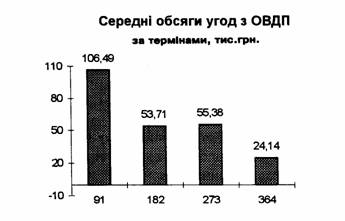

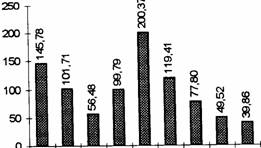

Середній обсяг угод з 91-ден. ОВДП, тис. грн.

Таблиця 17 демонструє процентне співвідношення між обсягами угод і кількістю угод 391- денними ОВДП до загальної кількості":

Таблиця 17.

|

Пройшло з дати аукціону |

Кількість угод у % до усього |

Обсяг угод у % до усього |

|

до ЗО дн. вкл. |

40,58 |

54,16 |

|

до 60 дн. вкл. |

37,67 |

29,08 |

|

до 90 дн. вкл. |

21,75 |

16,76 |

Із таблиці 17 видно, як активно банки грали на перепродажу коротких ОВДП, причому великими пакетами.

У сучасних економічних умовах України банки — одні з основних операторів та інвесторів на ринку — практично не мають альтернативних ОВДП за прибутковістю (не кажучи вже про надійність) напрямків використання власних і залучених коштів. При цьому уряд і НБУ робили і роблять усе, щоб не дати змоги нашим банкам "піднятися", збільшити свої розміри, а значить, і можливості. В результаті потужність банківської системи України не можна зіставити навіть з російською, хоч і там проблем вистачає. Результати такої політики заслуговують на окремий розгляд, а тут ми обмежимося лише аналізом ЇЇ наслідків щодо ринку ОВДП.