Госбюджет, дефицит бюджета

У цілому в 1996 р. МФ і НБУ вдалося накопичити значний досвід роботи на ринку ОВДП, хоча їх дії іноді були і дуже невдалими.

Розгляд динаміки прибутку в цій статті відбувається абстраговано на підставі чуток і дискусій між різними зацікавленими відомствами (МФ, ДПАУ, НБУ) відносно бази і ставки оподаткування операцій ОВДП для фізичних та юридичних осіб на первинному і вторинному ринках і реалій такого оподаткування на тій підставі, що всі оператори ринку перебували в однаковій ситуації. Внаслідок цього таке припущення не повинно значно викривити загальну картину пануючих на ринку тенденцій.

Не визначено також різниці між прибутковістю дисконтних і купонних ОВДП, зумовленої різною кількістю виплат прибутку за ними. В умовах коротких термінів розміщення (до 12 міс.), значних розмірів ставки прибутковості, зіставленого з нею рівня інфляції і практичної відсутності ліквідних напрямків інвестування і реінвестування (крім того, число можливих періодів нарощення складних відсотків — 2—3) розбіжність є незначною (НБУ при розрахунках прибутковості аукціонів також не робить цієї різниці). Опубліковані в пресі ставки так званої "ефективної прибутковості" є не порівнянням прибутковості оголошеної з прибутковістю з урахуванням реінвестування, а простим порівнянням з аналогічною за прибутковістю (без корекції за ризиком) ставкою по банківському депозиту з урахуванням 30% оподаткування, тобто простим поділом на 0,7.

Користуючись нагодою, хочеться приєднатися до обурення операторів ринку і самого пана Ющенка відносно безглуздостей нашого законодавства. Прибуток за ОВДП як при погашенні, так і за результатами операцій за будь-якими цінами на вторинному ринку не повинен обкладатися податком на прибуток (прибутковим податком) із збереженням 15% податку при його репатріації. Держмито за операції з ДЦП — нонсенс. Всі подібні платежі вельми утруднюють для інвесторів розрахунок цін угод — адже вони повинні розрахувати ставку свого прибутку і прибутку контрагента з урахуванням комісії банку, держмита, комісійних біржі або торгово-інформаційної системи, ставки при первинному розміщенні, ставок на вторинному ринку, індексу інфляції, курсу и50, політики МФ, ставки прибутку альтернативних напрямків інвестування власних коштів тощо: не беручи до уваги принаймні найважливіших факторів ціноутворення, неможливо грамотно та ефективно працювати на ринку.

Невизначеність у царині ціноутворення тягне за собою відторгнення значної частини рядових інвесторів (крім банків — у тих просто немає особливого вибору), в яких давно відбили бажання грати з державою в азартні ігри, оскільки вона постійно змінює правила в ході справи, причому часто — заднім числом. Якщо у МФ проблеми з виконанням дохідної частини бюджету, то нехай воно регулює ставку прибутковості, а не намагається розподілити тільки-но перерозподілене.

НБУ на сьогоднішній день накопичив значний досвід роботи по оформленню випусків і веденню обліку прав на ДЦП. У зв'язку з цим доцільно було б прискорити оформлення порядку роботи на ринку торгівців ЦП та інших фінансових посередників. Це привнесло б на ринок дух здорової конкуренції (судячи з публікацій, зростання кількості уповноважених дилерів по роботі з ДКО призвело до того, що ставки комісійних російських банків менші від українських на порядок), а крім того, дало б змогу збільшити його обсяги.

Що ж до банків, то доцільно було б дати їм можливість і в подальшому тримати значну частину своїх резервів в ОВДП (особливо "довгих"), вивільняючи тим самим значні обсяги готівки для кредитування, більш активно впроваджувати схеми ломбардного кредитування (використовуючи ефект мультиплікатора, збільшувати кількість і швидкість грошей в обігу, не друкуючи додаткових грошових знаків). Такі заходи потрібно вжити і щодо формування резервних фондів страхових компаній, інвестиційних фондів і компаній, довірчих товариств.

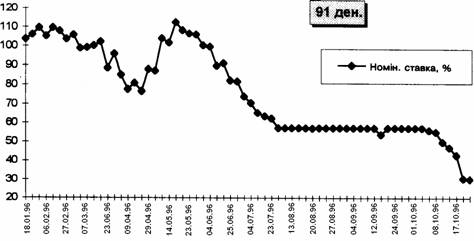

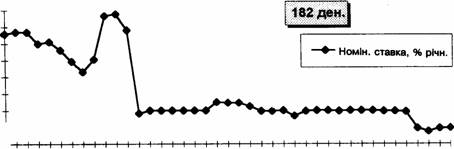

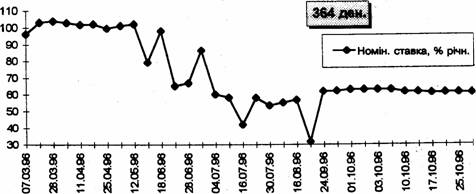

Прибутковість інвестицій в ОВДП (96) демонструється графіками 2—5. Як бачимо, бурхливі події на ринку мали місце до липня. Після цього крива прибутковості (із середини липня — для коротких і з початку місяця — для довгих) нагадує кардіограму трупа. Тим часом, як це видно з гістограм 2, 4, 5, саме в цей період спостерігається повільне збільшення загальних масштабів ринку за рахунок 91- і 182-денних ОВДП — найпривабливіших для всіх категорій інвесторів, і це незважаючи на значні коливання обсягів виплат у липні—вересні.

Графік 2.

|

|

Графік 3.

|

|

120

110

100

90

80

70

60

50

40

Таким чином, можна припустити, що ставки розміщення ОВДП у межах 57—64% річних на строк 91—182 дні були в липні—вересні 1996 р. найприйнятнішими для інвесторів і реальними для держави (тобто ринковими) показниками ціни обслуговування держборгу і термінів його рефінансування, оскільки в цей час на ринку фактично спостерігалась рівновага (ми не враховуємо тут фактору чуток про грошову реформу). Як це видно із співставлення наведених графіків, відповідні параметри для січня—травня ц.р. ста- новили 100—110% річних і 91 день. До кінця листопада параметри близькі до 51—53% річних і 91 дня.

Графік 4.

Графік 5.

Формування ставки прибутковості відбувалося в умовах практично повного збігу відсічних та середньозважених цін як за дисконтними, так і за купонними ОВДП усіх термінів обігу, що видно з графіків відповідних залежностей.

Для підтвердження думки аналітиків щодо прив'язки прибутковості ОВДП до облікової ставки нам вдалося встановити досить сильну кореляційну залежність (таблиця 13).

Цікаві дані відносНо залежності між прибутковістю ОВДП і різницею між номінальною прибутковістю аукціону і обліковою ставкою демонструють те, як саме реагував ринок ОВДП конкретних термінів на зміну облікової ставки (таблиця 14).

Таблиця 13.

|

Термін обігу ОВДП, дн. |

91 |

182 |

273 |

364 | |

|

Коефіцієнт кореляції |

купонні |

0,94051 |

0,9611 |

0,8384 |

0,89896 |

|

дисконтні |

0,94628 |

0,9912 | |||