Госбюджет, дефицит бюджета

Здається, практично всі кроки по оздоровленню своєї економіки (не кажучи вже про їх правове забезпечення) Україна робить слідом за Росією — із запізненням від декількох місяців до кількох років, при цьому акуратно повторюючи помилки попередника.

Скільки галасу свого часу наробив "чорний вівторок" 11.10.94 р. у Росії! Скільки писалось про те, що одним із основних факторів від початку обвалу RUR., а потім спаду USD вже на наступному тижні стали відповідно відплив коштів із ринку ДКО та розміщення чергових їх тримісячних випусків! Але це не навчило: на хвилі "стабільного" пореформеного курсу ПАН, вже після "відпущення" його курсу з боку НБУ, МФ вирішило "скинути ставку" перед виплатами в грудні 1996 — січні 1997 рр.

Виявилося, що обманювати МВФ набагато простіше, ніж щось реально змінити в економіці.

У таких умовах, коли банки практично не можуть "по-старому" заробляти свої гроші за рахунок кредитування прямих позичальників, коли інфляція в серпні—вересні становила 5,7% і 2% відповідно, а ставка за всіма ОВДП різко зменшилась, вони пустилися на всі заставки на валютному ринку. Справді, за підсумками 207-го і 210-го аукціонів (22 і 29.10.96 відповідно) ставка прибутковості за 91-денними ОВДП впала до 30,65 і 30,19% річних, при тому, що ставки міжбанку за overnight сягали ЗО—35%, а за ЗО-ден. — 60— 65%. Внаслідок цього банки не лише перестали інвестувати в ОВДП нові гроші, а й стали "уходити в долар" з надією на спекулятивні надприбутки. Як підсумок цього — явно завищений курс UAH (середній офіційний курс USD у червні—липні 1996 р. — 180031 UAK) вдалося розкачати на міжбанку . Посилився потенціал арбітражу ММВБ—УМВБ та УМВБ—міжбанк, а потім на ринку всі стали "ведмедями". А тут ще й НБУ, змушений "підганяти рішення під відповідь" — підтримувати показник чистих зовнішніх активів перед МВФ, виступив основним покупцем USD на міжбанку і ММВБ. Отже, 05.10- 22.11.96 р. UAH девальвувала на 6,31%.

Однак девальвація UAH — не єдиний негативний результат непродуманої політики МФ, не узгодженої до того ж із НБУ. Головне — втрата довіри консервативних інвесторів (перш за все нерезидентів)' , а також хаос на ринку, наслідком якого став катастрофічний спад обсягів залучення грошей резидентів на придбання ОВДП.

МФ, звичайно, опам'яталося, але було пізно: місяць (з 17.10.96 по 14.11.96) обсяги залучення 91-денних ОВДП становили в середньому 3,1 млн. грн. за аукціон (у сумі — 18,8 млн. грн.), 182-денних — 6,1 і 55,6 млн. грн. відповідно. Куди поділися гроші — ми вже бачили вище. В паніці 12.11.96 р. МФ різко (на 12,26 процентних пункта) підняло ставку прибутковості на 91-ден. ОВДП, а 15.11.96 р. — майже так само різко (на 6,9 процентних пункта) на 182-денні. Як наслідок, 15.11.96 р. обсяг розміщення 91-денних ОВДП становив 35,9 млн. грн. (прибутковість акціону 45,96% річних), 21.11.96 р. — 74,3 млн. грн. (56,88%); на цю ж дату (21.11.96 р.) обсяг розміщення 182-денних ОВДП становив 28,4 млн. грн. (59,9%).

Таким чином, дуже (на 106,1 млн. грн. за ціною розміщення) ускладнивши собі життя в лютому 1997 р., девальвувавши UAH, підірвавши довіру іноземних і вітчизняних інвесторів, одержавши за місяць всього лише близько 74,4 млн. грн. за низькою ціною, заплативши в 1,5 раза дорожче за вказані 106,1 млн. грн. за 91-денні ОВДП, МФ у результаті опинилося на тому ж місці.

Залишається сподіватися, що емітент одержав корисний урок: в умовах, коли банки реально можуть заробляти лише на ОВДП і валюті, поводитися з обсягами і ставкою на ринку необхідно дуже обережно — ейфорія від вдало проведеної деномінації національної валюти і реалії економіки — все ще "дві великі різниці".

Таким чином, основою політики емітента має бути повільне, поступове зростання ринку при стабільній (та/або передбаченій) ставці прибутковості, орієнтованої на облікову ставку НБУ, індекс інфляції і темпи девальвації UAH. І звичайно, політика ця повинна бути гласною, а повна офіційна інформація про параметри ринку — доступною для всіх суб'єктів господарювання.

Нині можна виділити такі фактори, які здатні впливати або навіть визначати динаміку рівня прибутковості ДЦП у майбутньому.

Фактори, що впливають на зростання номінальної прибутковості ОВДП на початку 1997 р.:

— всі фактори, що посилюють інфляцію (декларовані МФ на 1997 р. показники інфляції на рівні 24,5%, на нашу думку, витримані не будуть);

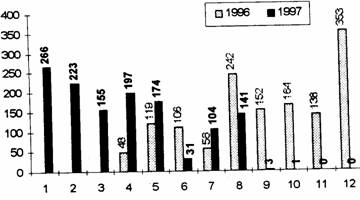

— великі обсяги погашення ОВДП уже, в І—II кварталах 1994 р. (див. графік 6),

— заплановане зниження податків повинно (хоч і тимчасово) різко скоротити прибуткову частину бюджету протягом як мінімум перших трьох кварталів 1997 р., що змусить МФ шукати альтернативні джерела фінансування, а саме (а можливо, і в основному) за рахунок ринку ДЦП. В свою чергу, швидко і значно розширити ринок можна буде, лише збільшивши їх прибутковість.

Фактори, які протидіють зростанню номінальної прибутковості ОВДП на початку 1997 р.:

— емісія єврооблігацій та ДЦП, аналогічних ОВДП (давно запланований випуск казначейських векселів);

— взагалі всі фактори, які збільшують пропозицію грошей на ринку ОВДП, а саме:

а) жорстка регламентованість, достатній ступінь керування з боку НБУ і відносно невеликі обсяги валютного ринку України взагалі гнітюче діють на прибутковість валютних спекуляцій, що призводить до відвернення спекулятивного капіталу на ринок ОВДП;

б) одержання кредитів МВФ, оскільки ці кошти можуть бути реалізовані на валютному ринку, а виручена гривнєва маса потім може бути спрямована на погашення ОВДП;

в) наявність в НБУ стабілізаційного фонду UAH;

г) жорстке регулювання економіки, відсутність надійних і досить прибуткових напрямків інвестування для значної частини господарюючих суб'єктів.

(Врешті Мінфін може не дуже побоюватись зниження обсягів ринку при розумному зниженні прибутковості.

Взагалі, зменшення гостроти потреби Мінфіну у готівці для погашення ОВДП через будь-які причини дасть змогу йому повільно знизити прибутковість ОВДП, навіть якщо це призведе до скорочення виручки від новорозмі-щених траншів ОВДП);

- жорстка монетарна політика уряду в 1996 р.;

- слабкість банківської системи України.

Розподіл заборгованості по виплатах у 1996—1997 рр. (млн. UAH) за підсумками 255 аукціонів ОВДП(96) демонструється графіком 6.

Графік 6.

Як бачимо, І—II квартали 1997 р. досить напружені для МФ (на кінець червня 1997р. — 1046 млн. грн., а ще попереду грудень 1997-го), навіть з урахуванням того, що значна частина заборгованості (до 580 млн. грн.), можливо, повинна бути виплачена (тобто не виплачена) рідному НБУ. Отже, ризик інвестування в ОВДП носить політико-економічний характер.

Взагалі, схема рефінансування держборгу нагадує піраміду за типом АТ "МММ", яка існує, доки держава має кредит довіри у інвесторів. Таким чином, обвал піраміди взагалі може мати місце через такі причини: — непродумані дії держави, що призвели до масового скидання ОВДП, як це вже було у випадку з нерезидентами;