Госбюджет, дефицит бюджета

Гістограма 2.

|

|

200 000 000

150 000 000

100 000 000

50 000 000

Літо 1996 р. характеризується зростанням обсягів ринку з одночасним зниженням ставок первинного розміщення і подовженням терміну рефінансування держборгу за рахунок 364- і 273-ден. ОВДП. Як уявляється, політика НБУ і МФ на ринку в цей період може бути оцінена як досить продумана, із тим застереженням, що про конкретні дії НБУ на ринку в цей період можна лише здогадуватись: чи не було це поліпшення показників штучним напередодні деномінації національної валюти?

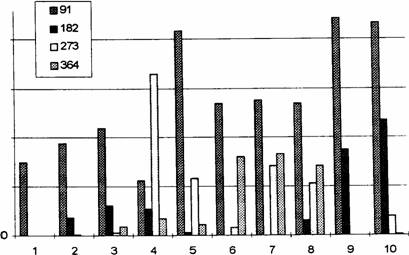

Із гістограми 3 видно, як розподілився за місяцями обсяг емісії ОВДП (96) усередині термінів.

Звертає на себе увагу різке зростання обсягів розміщення 364- та 273-денних ОВДП влітку, а потім таке ж різке їх зменшення до 0. Такий розподіл обсягів емісії всередині термінів міг бути викликаний як інтервенціями НБУ, так і деякими побоюваннями банків у зв'язку із порядком і наслідками введення в обіг цан. зростання обсягів 182-денних у вересні— жовтні 1996 р. — результат різкого спаду ставки прибутковості за 91-денними ОВДП.

Спроба встановити залежність між щомісячними обсягами розміщення ОВДП різних термінів і динамікою зміни середнього офіційного курсу UAK/UAH (див. табл. 11), а також офіційними індексами інфляції (за 10 міс. 1996 р.) у процентах до попереднього місяця дала такі результати (див. табл. 12)'.

Таблиця 11.

|

Термін обігу ОВДП, дн. 191 |

182 |

273 |

364 | |

|

Коефіцієнт кореляції |

-0,642 |

-0,414 |

0,045 |

-0,277 |

Таблиця 12.

|

Термін обігу ОВДП, дн. |

91 |

182 |

273 |

364 |

|

Коефіцієнт кореляції |

-0,510 |

0,009 |

-0,235 |

-0,105 |

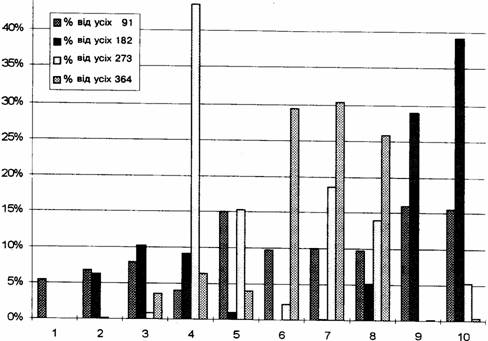

Як бачимо, 91-денні та 182-денні випуски навіть у жорстких умовах відсутності у ОВДП альтернативи є найбільш "ринковий". В цілому ж можна говорити про відсутність залежності між указаними параметрами, що видно навіть з графіків, які демонструють одночасно обсяги і прибутковість відповідних груп аукціонів.

Окремо слід зупинитися на участі на ринку нерезидентів. Хоч із моменту створення ринку прямої заборони на їх участь не було, практичний механізм роботи нерезидентів із ОВДП був освячений лише постановою Кабміну № 1022 від 31.08.96 р. При цьому слід зазначити: мова (фактично) йшла лише про банки-нерезиденти, які в такому дозволі зверху не дуже й мали потребу, бо давно реально купували ОВДП із допомогою своїх українських партнерів. Думка про залучення нерезидентів на ринок стала актуальною, мабуть, лише після того, як виявилося, що ресурсів власної банківської системи недостатньо для запланованого брутто-розміщення, і залучення додаткових коштів можливе лише при вищих ставках, які тільки-но вдалося зменшити.

Поява великих іноземних інвесторів, санкціонована вказаною постановою Кабміну, здатна підтримати обсяги при відносно невисоких для МФ (у порівнянні з весняним періодом) ставках обслуговування держборгу.

В результаті, як видно з публікацій у пресі, МФ і НБУ з липня 1996 р. продавали нерезидентам ОВДП на загальну суму близько 120 млн. грн. на місяць. Усього НБУ продав інвестиційним компаніям індустріальне розвинутих країн облігацій на загальну суму майже 400 млн. грн., на кінець листопада нерезидентам належить ОВДП на 110 млн. грн. .

Таким чином, МФ і НБУ достроково розв'язали поставлене перед ними завдання по брутто-розміщенню ОВДП у 1996 р. Однак у цього тріумфу є, здається, і свої мінуси:

1. "Ефект витіснення", коли величезні кошти спрямовуються не на інвестиції у розвиток виробництва, а використовуються для латання дірок у бюджеті.

2. Короткостроковість облігацій та їх досить висока прибутковість при вузькому колі крупних операторів (декілька десятків) роблять ринок ОВДП одним із лідерів за спекулятивністю, що частково перешкоджає досягненню вказаних вище цілей створення самого ринку ДЦП.

3. Безперервне розширення ринку (хоча у нього потенційно досить значні резерви) і збільшення рівня прибутковості з метою ослаблення тиску на інші сегменти фінансового ринку (грошовий та валютний) можуть втягнути уряд до будівництва "піраміди ОВДП", що є небезпечним, оскільки може підірвати довіру інвесторів.

4. 4. Активне залучення до ринку ОВДП нерезидентів шляхом створення для них надзвичайно сприятливих умов загрожує тим, що невдовзі (менш як через рік при нинішніх ставках розміщення 91-денних ОВДП) чистий приплив коштів нерезидентів зміниться чистим відтоком процентних платежів за кордон (у тому числі при повній репатріації раніше інвестованих сум). ким чином, МФ і НБУ могли б задуматися над тим фактом, що залучити додаткові кошти на ринок ОВДП можна було б, наприклад, шляхом надання можливостей вийти на ринок усім нерезидентам, а не лише великим західним інституційним інвесторам і банкам-нерезидентам. Причому умови і можливості повинні бути для всіх однаковими, без хеджирування валютного ризику, спеціальних аукціонів та ставок, гарантій, угод "репо" і т.п. преференцій. Це: 1) створило б атмосферу здорової конкуренції на ринку; 2) дало можливість легальної і зручної репатріації (хай навіть і тимчасової) закордонних капіталів українського походження та 3) дало б змогу залишити частину прибутку за ОВДП в Україні (цим держава може хоча б частково повернути банкам та іншим господарюючим суб'єктам експропрійовані у них у формі стягнення непомірних податків обігові кошти). Насправді уряд намагається не дозволити репатріювати незаконно придбані вітчизняні капітали без використання Карного кодексу, в той же час посилено підгодовуючи і без того жирних "котів" із Заходу. В таких умовах навіть розширення масштабів ринку за рахунок підвищення ставки не таке вже страшне.

Крім цього, розширення "внутрішньої" складової ринку ОВДП, здається, дало б змогу державі раціональніше розпорядитися коштами кредитів МВФ, МБРР, урядів іноземних держав тощо, тобто спрямувати їх на структурну реформу пріоритетних (перш за все експортоорієнтованих і наукомістких) галузей економіки країни.