Комплексный анализ и разработка направлений укрепления финансовой базы предприятия

Таблица 17

Анализ деловой активности ОАО в 2003 году

| Название показателя | Знач. на нач.периода | Знач. на кон.периода | Изменение |

|

Выручка от реализации | 70161 | 80543 | 10382 |

|

Чистая прибыль | 1825 | 1625 | -200 |

|

Производительность труда | 1670,5 | 1917,690476 | 247,1904762 |

|

Фондоотдача | 13,14 | 10,86 | -2,28 |

|

Оборачиваемость средств в расчетах (оборотах) | 29,58 | 18,87 | -10,71 |

|

Оборачиваемость средств в расчетах (днях) | 12,17 | 19,08 | 6,91 |

|

Оборачиваемость запасов (в оборотах) | 5,44 | 6,72 | 1,29 |

|

Оборачиваемость запасов (в днях) | 66,23 | 53,56 | -12,68 |

|

Оборачиваемость кредиторской задолженности (в днях) | 0,00 | 0,00 | 0,00 |

|

Продолжительность операционного цикла | 78,40 | 72,63 | -5,77 |

|

Продолжительность финансового цикла | 78,40 | 72,63 | -5,77 |

|

Коэфф. погашаемости дебиторской задолженности | 0,03 | 0,05 | 0,02 |

|

Оборачиваемость собственного капитала | 10,94 | 10,02 | -0,92 |

|

Оборачиваемость совокупного капитала | 3,10 | 3,53 | 0,43 |

Практически все коэффициенты незначительно изменялись. Снижение оборачиваемости средств в расчетах в 2003 году – неблагоприятная тенденция, поскольку теперь требуется больше денег.

Скорость погашения дебиторской задолженности незначительно уменьшилась в 2002 году и увеличилась в 2003 году.

Длительность финансового цикла постепенно снижалась – это положительная тенденция.

В целом исследуемое предприятие является финансово устойчивым, перспективным, динамично развивающимся. ОАО «Льговский маслозавод» находится на перспективном пути и ему не грозит банкротство.

Однако плохо то руководство, которое не стремится сделать предприятие еще лучше. Поэтому предприятию необходимо разрабатывать методы для укрепления финансовой базы и претворять их в жизнь.

3. РАЗРАБОТКА ПУТЕЙ УКРЕПЛЕНИЯ ФИНАНСОВОЙ БАЗЫ ОАО «ЛЬГОВСКИЙ МАСЛОЗАВОД»

3.1. ПРИВЛЕЧЕНИЕ ДОПОЛНИТЕЛЬНОЙ ПРИБЫЛИ ПРЕДПРИЯТИЕМ

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

ü увеличение выпуска продукции;

ü улучшение качества продукции;

ü продажа излишнего оборудования и другого имущества или сдача его в аренду;

ü снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

ü диверсификация производства;

ü расширение рынка продаж и др.

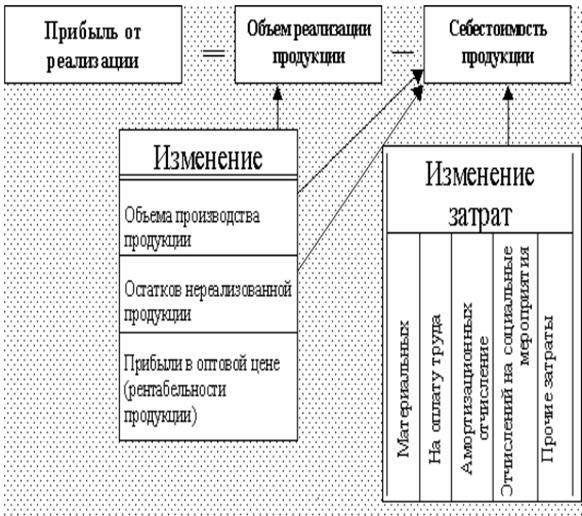

Факторы, влияющие на размер прибыли от реализации продукции представлены на рис. 2.

Рис. 2.Схема определения прибыли от реализации продукции и факторы, влияющие на изменение ее объема

Влияние увеличения объема выпуска продукции, снижения постоянных и переменных затрат на прибыль определено в предыдущем пункте. Но есть еще способы увеличения прибыли.

Рентабельность основного капитала на предприятии растет, а рентабельность активов почти не изменяется, что свидетельствует о том, что у предприятия растут сверхнормативные запасы товарно-материальных ценностей и увеличивается размер дебиторской задолженности. Все это снижает размер прибыли, которая могла бы быть получена. Анализирую данные балансов и приложений к ним, мы действительно находим подтверждение этим предположениям.

Соответственно, снижая размер товарно-материальных ценностей и запасов до рационального, экономически обоснованного, размера, предприятие сможет снизить затраты на содержание этих капиталоемких элементов оборотных средств, таким образом снижая себестоимость продукции, работ и услуг и следовательно увеличив прибыль. Интенсифицировав работу с должниками (дебиторами), предприятие также может увеличить размер прибыли за счет взыскания просроченной задолженности, которая обычно списывается на убытки.