Анализ и совершенствование хозяйственной деятельности ООО Спектр

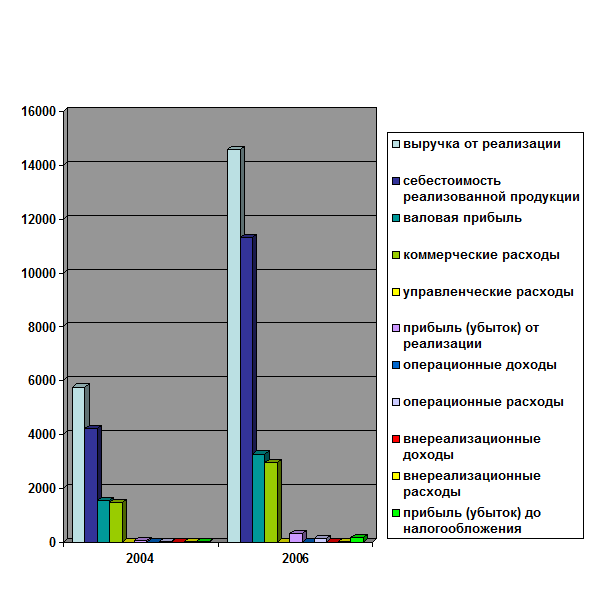

Рисунок 2 – Анализ основных показателей за 2004, 2006 г.

При расчете структуры сначала определяем удельный вес расходов в выручке от реализации, т.е. строки 2,4,5 делим на строку 1, затем все оставшиеся строки делим на последнюю строку аналитической таблицы.

Анализ структуры прибыли позволяет оценить влияние отдельных ее слагаемых на конечный финансовый результат.

По данным таблицы определяем направления увеличения прибыли или снижения убытка.

За анализируемый период прибыль увеличилась на 489,66% (табл. 3).

На увеличение повлияло:

· Увеличение выручки от реализации на 153,9 %

· Увеличение объемов производства вследствие приобретения предприятием основных средств.

Темп увеличения выручки опережает темп увеличения затрат.

В структуре произошли следующие изменения:

· Прибыль от реализации продукции уменьшилась на 30%.

· Операционные расходы увеличились на 10%.

· Внереализационные расходы уменьшились на 30%.

Основной доход предприятие получило от торгово-закупочной деятельности.

2.2. Анализ обеспеченности предприятия собственными

оборотными средствами (СОС)

Основные средства необходимы для осуществления финансово- экономической деятельности организации. В процессе их использования они устаревают, восстановление основных средств (фондов) происходит за счет начисления амортизации. Они переносят свою стоимость по частям на стоимостном производстве продукции, работ, услуг. Их состав и соотношение зависит от специфики производства организации.

Одним из важнейших факторов увеличения объема производства продукции на предприятиях является обеспеченность их собственными фондами в необходимом количестве и ассортименте и более полное их использование.

Определим обеспеченность предприятия и его структурные подразделения основными фондами и уровень их использования по обобщающим и частным показателям.

Для анализа составляем аналитическую таблицу 2.

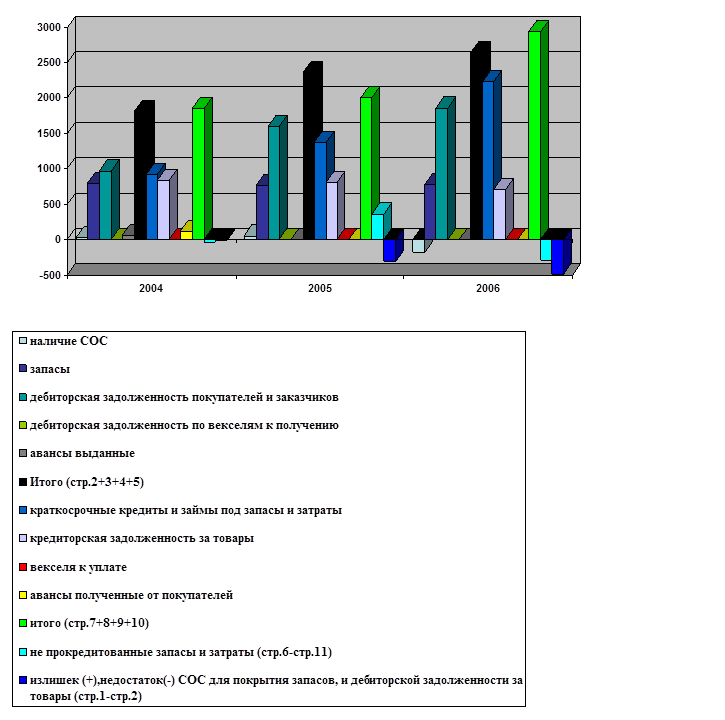

При анализе обеспеченности предприятия СОС определяем излишек (+) или недостаток (-) наличия СОС для покрытия запасов и дебиторской задолженности за товары, не прокредитованной банком.

Таблица 3 - Анализ обеспеченности предприятия СОС для покрытия запасов и дебиторской задолженности.

|

Показатели |

Сумма, тыс. руб. |

Изменение к 2004 г. | ||

|

2004 г |

2005 г |

2006 г |

2006 г | |

|

1. Наличие СОС |

32 |

50 |

-187 |

-219 |

|

2. Запасы |

793 |

760 |

782 |

-11 |

|

3. Дебиторская задолженность покупателей и заказчиков |

968 |

1600 |

1858 |

+890 |

|

4. Дебиторская задолженность по векселям к получению |

0 |

0 |

0 |

0 |

|

5. Авансы выданные |

52 |

0 |

0 |

-52 |

|

6. Итого (стр. 2+3+4+5) |

1813 |

2360 |

2640 |

+827 |

|

7. Краткосрочные кредиты и займы под запасы и затраты |

913 |

1370 |

2229 |

+1316 |

|

8. Кредиторская задолженность за товары |

828 |

800 |

711 |

-117 |

|

9. Векселя к уплате |

0 |

0 |

0 |

0 |

|

10 Авансы, полученные от покупателей |

115 |

0 |

0 |

-115 |

|

11. Итого (стр.7+8+9+10) |

1856 |

2000 |

2940 |

+1082 |

|

12.Не прокредитованные запасы и затраты (стр.6-стр.11) |

-43 |

360 |

-300 |

-257 |

|

13. Излишек (+), недостаток (-) СОС для покрытия запасов, и дебиторской задолженности за товары (стр.1-стр.2) |

-11 |

-310 |

-487 |

-476 |

На предприятии определяется недостаток собственных оборотных средств (табл.2), что свидетельствует о неустойчивом финансовом положении. За аннализируемый период недостаток СОС для покрытия запасов и дебиторской задолженности увеличивается.

Это свидетельствует о том, что предприятие для своей текущей деятельности привлекает заемные средства, которые являются необоснованными и снижают финансовую устойчивость предприятия.

Значит, рост дебиторской задолженности требует увеличения собственных оборотных средств, а именно:

· Прибыли;

· Увеличения добавочного капитала;

· Уставного капитала.

Ниже приведен рисунок 3- Анализ обеспеченности предприятия собственными оборотными средствами.

|

Рисунок 3 - Анализ обеспеченности предприятия СОС для покрытия запасов и дебиторской задолженности.