Анализ и совершенствование хозяйственной деятельности ООО Спектр

2.3. Анализ платежеспособности и ликвидности

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

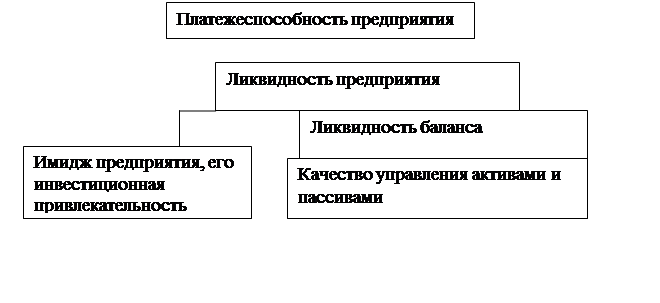

На рисунке 4, показана блок – схема, отражающая взаимосвязь между платежеспособностью и ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия.

Иными словами ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Рисунок 4 - Взаимосвязь между платежеспособностью и ликвидностью.

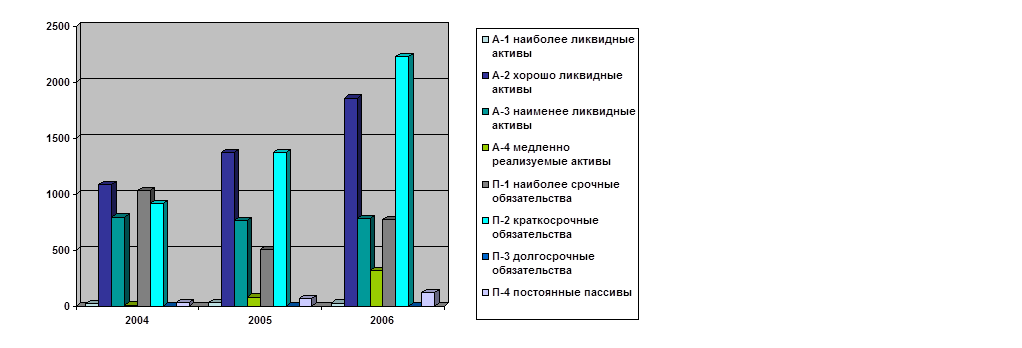

Осуществим группировку активов и пассивов предприятия по их срочности, сопоставим отклонения между ними, данные сведем в таблицу 4.

А1- включает в себя абсолютные ликвидные активы, такие как денежные наличные и краткосрочные финансовые вложения.

А2- относится быстро реализуемым активам: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременной отгрузки продукции, оформление банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособность, форм расчетов.

А3- наименее реализуемые активы, для них понадобится значительно больший срок для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность.

А4- это медленно реализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно и разбиваются обязательства предприятия:

П1- наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили).

П2- среднесрочные обязательства (краткосрочные кредиты банка)

П3- долгосрочные кредиты банка и займы.

П4- собственный акционерный капитал, находящийся постоянно в распоряжении предприятия.

Таблица 4 – Анализ ликвидности баланса.

|

Наименование показателя |

Сумма, тыс. руб. | ||

|

2004г |

2005г |

2006г | |

|

А-1 наиболее ликвидные активы |

22 |

28 |

26 |

|

А-2 хорошо ликвидные активы |

1082 |

1372 |

1858 |

|

А-3 наименее ликвидные активы |

793 |

760 |

782 |

|

А-4 медленно реализуемые активы |

7 |

80 |

315 |

|

П-1 наиболее срочные обязательства |

1033 |

502 |

774 |

|

П-2 краткосрочные обязательства |

913 |

1370 |

2229 |

|

П-3 долгосрочные обязательства |

0 |

0 |

0 |

|

П-4 постоянные пассивы |

32 |

68 |

120 |

|

Платежный излишек (+), недостаток (-) | |||

|

А1-П1 |

-1011 |

-474 |

-748 |

|

А2-П2 |

169 |

2 |

-371 |

|

А3-П3 |

793 |

760 |

782 |

|

А4-П4 |

-25 |

12 |

195 |

|

((А1+А2)-(П1-П2)) |

-842 |

-472 |

-1119 |

По данным таблицы 4 видно, что предприятие не может отвечать по своим краткосрочным обязательствам. Необходимо предпринять меры по ускорению оборачиваемости дебиторской задолженности и тем самым повысить платежеспособность предприятия. Недостаток наиболее ликвидных активов уменьшается.

Рисунок 5 – Анализ ликвидности баланса.

Для анализа устойчивости финансового положения предприятия рассчитаем показатели оценки платежеспособности и ликвидности, результаты сведем в таблицу 5 и сделаем выводы.

Таблица 5 - Анализ показателей платежеспособности и ликвидности.

|

Показатели |

Расчет |

Рекоменд. значение |

2004г |

2005г |

2006г | |||

|

1. Коэффициент абсолютной ликвидности |

А1/П1+П2 |

0,2-0,3 |

0,01 |

0,015 |

0,009 | |||

|

2. Коэффициент промежуточной ликвидности |

А1+А2/П1+П2 |

>1,0 |

0,57 |

0,75 |

0,63 | |||

|

3. Коэффициент текущей ликвидности |

А1+А2+А3/П1+П2+П3 |

>2,0 |

0,97 |

1,15 |

0,89 | |||

|

4. Коэффициент соотношения дебиторской и кредиторской задолженности |

Сумма дебиторской задолженности/ Сумма кредиторской задолженности |

0,56 |

0,85 |

0,62 | ||||