Анализ и совершенствование хозяйственной деятельности ООО Спектр

Таблица 8 - Анализ показателей финансовой устойчивости.

|

Показатели |

Расчет |

Рекомендуемое значение |

2004г |

2005г |

2006г |

|

1.Коэф-т автономии |

Собственный капитал/Активы |

>0,5 |

0,016 |

0,034 |

0,044 |

|

2.Коэф-т финансовой зависимости |

Заемный капитал/ Собственный капитал |

<0,7 |

60,81 |

27,53 |

25,025 |

|

3.Коэф-т обеспеченности СОС |

СОС/ Оборотные активы |

>0,1 |

0,016 |

0,025 |

0,07 |

|

4.Коэф-т маневренности |

СОС/Собственный капитал |

0,2 -0,5 |

1,0 |

0,74 |

1,56 |

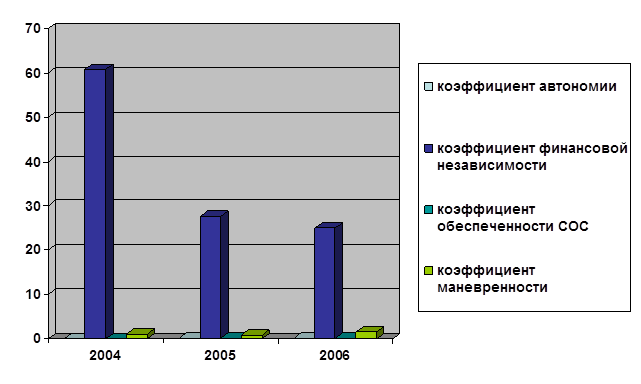

По данным таблицы 8, выполним рисунок 9 – коэффициентный анализ показателей за 2004, 2005, 2006 года.

|

Рисунок 9 – коэффициентный анализ показателей финансовой устойчивости за 2004, 2005, 2006 года.

Анализ показателей финансовой устойчивости показал, что устойчивость предприятия повысилась. Уменьшилась зависимость от заемных источников.

Коэффициент финансовой зависимости по сравнению с 2004 и 2006 годом значительно снизился, что говорит о благоприятной обстановке. На предприятии достаточно активов, чтобы в длительной перспективе отвечать по своим обязательствам.

3. Проблемы укрепления финансового состояния и пути их решения.

3.1. Теоретические вопросы определения направлений улучшения

финансово- хозяйственной деятельности

Проблема укрепления финансового состояния многих существующих предприятий различных отраслей, хозяйств и сфер деятельности, становится достаточно актуальной на данный момент времени. Сотни банков и других финансовых компаний, тысячи производственных и других коммерческих фирм, особенно мелких и средних уже прекратили свое существование.

Анализ показал, что главной причиной этого оказалось неумелое управление ими, т.е. низкая квалификация большинства финансовых служб, как среднего, так и высшего звена, а во многих предприятиях их просто нет.

Необходимо довериться более компетентным специалистам – по экономическим и финансовым вопросам, по маркетинговым исследованиям, планированию финансам и т.д. – определять цель, знать и трезво оценивать имеющиеся ресурсы и уметь использовать их для достижения целей, уметь формировать задачу, доводить ее до непосредственного исполнителя и контролировать исполнение, уметь принимать решение, планировать, управлять, анализировать.

Здесь недостаточно одной интуиции и даже таланта, нужны знания.

Итак, проанализировав шаг за шагом финансовую деятельность предприятия, можно выявить как положительные, так и отрицательные моменты.

« Увидеть проблему не главное, самое главное как ее решить на благо предприятия…»

Производство – процесс сложный по технологии, по организации, по сочетанию различных видов деятельности. Чистая прибыль – сердцевина многих финансовых показателей, на значение этого показателя могут воздействовать методы учета и расчетов прибыли от реализации продукции, работ и услуг. Основные пути укрепления финансов предприятий связанны с оптимизацией используемых ими денежных средств и ликвидацией их дефицита.

Важнейшие направления совершенствования финансовой работы на предприятии:

· Системный и постоянный анализ их деятельности;

· Организация оборотных средств, в соответствии с существующими требованиями, с целью оптимизации финансового состояния;

· Оптимизация затрат предприятия на основе анализа взаимодействия взаимосвязи «затраты-выручка-прибыль».

· Оптимизация распределения прибыли и выбор наиболее эффективной дивидендной политики;

· Оптимизация структуры имущества и источников его формирования с целью недопущения неудовлетворительной структуры баланса;

· Разработка и реализация стратегической финансовой политики предприятия.

Основная цель финансового анализа - получение нескольких ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика управляющего (менеджера) может интересовать, как текущее финансовое состояние предприятия, так и его ближайшие или отдаленные перспективы, т.е. ожидаемые параметры финансового состояния.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние внезависимости от интересов предприятия, и внутренних, на которые предприятие может и должно активно влиять. На современном этапе развития экономики, к основным внешним факторам можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Кризис сбыта производственной продукции, и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции не пользующуюся спросом. В этом случае кроме ускорения оборачиваемости, предотвращается рост дебиторской задолженности в активах предприятия.

Важным условием повышения эффективности использования оборотных средств является рациональная организация производственных запасов. Основные пути сокращения производственных запасов сводятся к их:

· Рациональному использованию;

· Ликвидации сверхнормативных запасов материалов;

· Совершенствованию нормирования;

· Улучшение организации снабжения;

Важная роль, принадлежащая улучшению организации складского хозяйства. Сокращение времени пребывания оборотных средств в незавершенном производстве, достигается путем совершенствования организации производства, улучшение применяемых техники и технологий, совершенствование использования основных фондов, прежде всего их активные части, экономии по всем статьям оборотных средств.