Анализ и совершенствование хозяйственной деятельности ООО Спектр

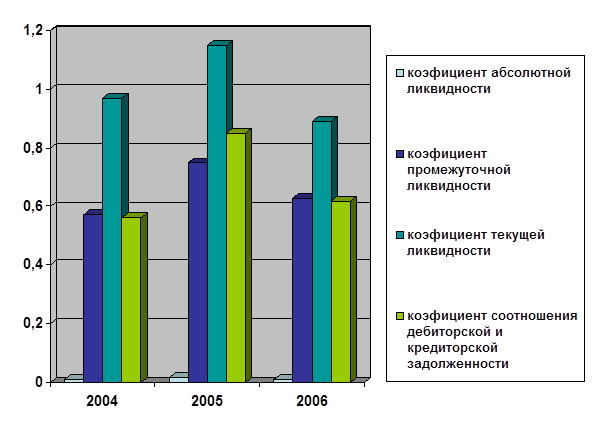

По данным таблицы 5, выполним рисунок 6 – Анализ платежеспособности и ликвидности.

Рисунок 6 – Анализ платежеспособности и ликвидности.

Выводы:

1. Ликвидность предприятия очень низкая. Предприятие не может отвечать по своим обязательствам. Платежеспособность предприятия по сравнению с 2004 годом увеличивается. Коэффициент ликвидности находится ниже рекомендуемых значений. Очень низкое значение коэффициента абсолютной ликвидности говорит о том, что предприятие не имеет возможности рассчитаться со своими поставщиками материальных ресурсов и соответственно является для них непривлекательным.

2. При условии отсутствия безнадежной к взысканию дебиторской задолженности данное предприятие является привлекательным для кредитующих организаций. В целом у предприятия достаточно активов, чтобы покрыть свои обязательства. Но по сравнению с прошлым годом значение коэффициента ликвидности снизилось.

Различные показатели ликвидности не только дают разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации.

Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Основным фактором, обуславливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

2.4. Анализ себестоимости

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет очень большое значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

· Полная себестоимость товарной продукции в целом и по элементам затрат;

· Затраты на рубль продукции;

· Себестоимость отдельных изделий;

· Отдельные статьи затрат;

· Затраты по центрам ответственности.

Источники информации: «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.). Затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкости и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Для анализа динамики себестоимости по калькуляционным статьям составляем таблицу 6.

Таблица 6 – Анализ себестоимости по калькуляционным статьям.

|

Показатели |

2004г |

2005г |

2006г |

Изм.к пред.году (+,-) | |||

|

1 |

Сырье и материалы |

430000 |

1600000 |

2150000 |

+1720000 | ||

|

2 |

Топливо и энергия |

46000 |

153000 |

230000 |

+184000 | ||

|

3 |

Основная и дополнительная заработная плата |

1728000 |

1528000 |

2208000 |

+480000 | ||

|

4 |

Отчисления на социальные нужды производственных рабочих |

336800 |

410000 |

906300 |

+569500 | ||

|

5 |

Расход на подготовку и освоение производства |

50000 |

300000 |

500000 |

+450000 | ||

|

6 |

Расход на содержание и эксплуатацию оборудования |

0 |

50000 |

100000 |

+100000 | ||

|

7 |

Общепроизводственные расходы |

84200 |

529000 |

764700 |

+680500 | ||

|

8 |

Общехозяйственные расходы |

36600 |

236600 |

636600 |

+600000 | ||

|

9 |

Потери от брака |

12000 |

7500 |

9000 |

-3000 | ||

|

10 |

Прочие производственные расходы |

16400 |

65420 |

877400 |

+861000 | ||

|

11 |

Производственная себестоимость продукции |

2740000 |

4530000 |

8382000 |

+5642000 | ||

|

12 |

Коммерческие расходы |

1471000 |

1476000 |

2974000 |

+1476000 | ||

|

13 |

Полная себестоимость |

4211000 |

5370000 |

11329000 |

7118000 | ||

|

14 |

Обьем реализованной продукции |

5744000 |

6800000 |

14584000 |

8840000 | ||

|

15 |

Затраты на 1 рубль продукции | ||||||

|

16 |

Сырье и материалы (стр.01/стр.14) |

0,075 |

0,24 |

0,15 |

+0,075 | ||

|

17 |

Топливо и энергия (стр.02/стр.14) |

0,008 |

0,023 |

0,016 |

+0,008 | ||

|

18 |

Основная и дополнительная заработная плата производственных рабочих (стр.03/стр.14) |

0,3 |

0,025 |

0,15 |

-0,15 | ||

|

19 |

Расход на содержание и эксплуатацию оборудования (стр.06/стр.14) |

0 |

0,060 |

0,007 |

+0,007 | ||

|

20 |

Общепроизводственные расходы (стр.08/стр.14) |

0,015 |

0,044 |

0,052 |

+0,034 | ||

|

21 |

Общехозяйственные расходы (стр.08/стр.14) |

0,006 |

0,007 |

0,043 |

+0,037 | ||

|

22 |

Производственные затраты (стр.11/стр.14) |

0,48 |

0,078 |

0,57 |

+0,09 | ||

|

23 |

Коммерческие расходы (стр.12/стр.14) |

0,26 |

0,035 |

0,20 |

-0,06 | ||

|

24 |

Уровень затрат на 1 рубль реализованной продукции (стр.13/стр.14) |

0,73 |

0,001 |

0,78 |

+0,05 | ||