Анализ кредиторской задолжности и её влияние на финансовое состояние организации

Число оборотов кредиторской задолженности организации, рассчитанное на базе себестоимости продаж (Ккз(с)) намного меньше, чем рассчитанное на базе доходов от продаж (Ккз(в)) на 1,5 и на 0,86 соответственно.

Динамика показателя оборачиваемости кредиторской задолженности на базе себестоимости продаж подтверждает снижение оборачиваемости краткосрочных обязательств в 2010 году.

Так, число оборотов кредиторской задолженности организации (Ккз(с)) уменьшилось с 3,81 раз в 2009 году до 1,78 раза в 2010 году, а средняя продолжительность одного оборота (Окз(с)) увеличилась по сравнению с предыдущим годом на 107,76 дней и составила 202,25 дня.

Такая тенденция свидетельствует о том, что предприятие не способно своевременно регулировать счета к оплате и другие краткосрочные обязательства.

На основании данных формы №5 рассмотрим анализ движения показателей кредиторской задолженности в таблице 3.3 ( таблица 3.3).

По результатам проведенного анализа в таблице 3.3 ( таблица 3.3) можно сделать вывод, что у организации ООО «КЦ»ПРОФИ» отсутствует долгосрочная кредиторская задолженность, а так же отсутствует кредиторская задолженность в части кредитов.

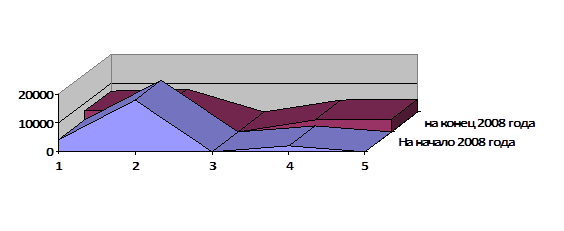

Результаты проведенного анализа в таблице 3.3( таблица 3.3) представим в виде рисунка изменения показателей на начало и конец 2010 года ( рисунка 3.2), где:

(1) - расчеты с поставщиками и подрядчиками организации;

(2) - авансы полученные;

(3) - расчеты по налогам и сборам;

(4) - займы;

(5) - прочая кредиторская задолженность.

Рисунок 3.2 - Изменения показателей движения кредиторской задолженности ООО «КЦ»ПРОФИ»

Значительный удельный вес в начале 2010 года в составе краткосрочной кредиторской задолженности занимают авансы полученные – 74,56 % (или 17981 тыс. р.), в конце 2010 года значение этого показателя сократилось на 55,09 % (или на 9905 тыс. р.) и составило 33,18% (или 8076 тыс. р.).

Краткосрочные займы организации на конец 2010 года увеличились на 2307 тыс. р. (или на 9,41 %) и составили 4307 тыс. р. (или 17,70 %).

Увеличение краткосрочной кредиторской задолженности в части займов на конец 2010 года (в 2,15 раза) говорит о том, что организация находится в периоде своего становления и развития, и нуждается в привлечении дополнительных источников денежных средств.

Таблица 3.3 - Анализ движения показателей кредиторской задолженности ООО «КЦ»ПРОФИ» по форме № 5

|

Наименование показателя |

Код строки |

На начало 2010 года |

Возникло обязательств в 2010 году |

Погашено обязательств в 2010году |

На конец 2010 года |

Абсолютное изменение в 2010 году |

Относительное изменение в 2010 году (+; -) | |||||

|

сумма тыс. р. |

в % к итогу |

сумма тыс. р. |

в % к итогу |

сумма тыс. р. |

в % к итогу |

сумма тыс. р. |

в % к итогу |

по сумме |

по удельному весу | |||

|

Кредиторская задолженность | ||||||||||||

|

Краткосрочная всего, в том числе: |

640 |

24116 |

100 |

78689 |

100 |

78466 |

100 |

24338 |

100 |

222 |

- |

0,92 |

|

расчеты с поставщиками и подрядчиками |

641 |

4066 |

16,86 |

64883 |

82,45 |

61579 |

78,48 |

7370 |

30,28 |

3304 |

13,42 |

81,26 |

|

авансы полученные |

642 |

17981 |

74,56 |

5990 |

7,61 |

15895 |

20,26 |

8076 |

33,18 |

(9905) |

(41,38) |

(55,09) |

|

расчеты по налогам и сборам |

643 |

2 |

0,01 |

70 |

0,09 |

54 |

0,07 |

18 |

0,07 |

16 |

0,06 |

увеличился в 9 раз |

|

кредиты |

644 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

займы |

645 |

2000 |

8,29 |

2906 |

3,69 |

599 |

0,76 |

4307 |

17,70 |

2307 |

9,41 |

увеличился в 2,15 раз |

|

прочая |

646 |

66 |

0,28 |

4840 |

6,16 |

339 |

0,43 |

4567 |

18,77 |

4501 |

18,49 |

увеличился в 69,17 раз |

|

Долгосрочная всего, в том числе: |

650 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

кредиты |

651 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

займы |

652 |

- |

- |

- |

- |

-- |

- |

- |

- |

- |

- |

- |