Анализ кредиторской задолжности и её влияние на финансовое состояние организации

ООО «КЦ»ПРОФИ» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде и арбитраже.

В случае несостоятельности (банкротства) ООО «КЦ»ПРОФИ» по вине учредителя или по вине других лиц, которые имеют право давать обязательные для ООО «КЦ»ПРОФИ» указания либо иным образом имеет возможность определять его действия, на указанного учредителя или других лиц в случае недостаточности имущества ООО «КЦ»ПРОФИ» может быть возложена субсидиарная ответственность по его обязательствам.

Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам ООО «КЦ»ПРОФИ», равно как и общество не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Основной целью деятельности ООО «КЦ»ПРОФИ», так же как и целью любой коммерческой организации, является получение прибыли. Приоритетным направлением деятельности организации ООО «КЦ»ПРОФИ» является деятельность в области бухгалтерского учёта.

Бухгалтерский учет в организации осуществляется в соответствии с Федеральным законом о бухгалтерском учете от 21 ноября 1996 года №129-ФЗ, и ведется на основании принятого положения. Бухгалтерский учет осуществляется в соответствии с разработанным планом счетов и учетной политикой организации. Ведение бухгалтерского учета автоматизировано.

Бухгалтерский учет в организации ООО «КЦ»ПРОФИ» ведется на основании законодательных актов РФ. Амортизация основных средств и нематериальных активов ведется на предприятии линейным способом, исходя их сроков полезного использования. Учет материально-производственных запасов ведется по фактической себестоимости. Данная организация определяет доходы и расходы по методу начисления.

В соответствии со ст. 271 НК РФ доходы ООО «КЦ»ПРОФИ» при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место.

Бухгалтерия общества обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности организации. Своевременное получение учетной информации о финансово – хозяйственной деятельности фирмы позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации.

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации.

Общие требования к оформлению документов по учету доходов и расходов организации установлены Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 № 34-н.

3.2 Анализ динамики и структуры кредиторской задолженности

В таблице 3.1 (таблица 3.1) проведем анализ динамики и структуры кредиторской задолженности ООО «КЦ»ПРОФИ».

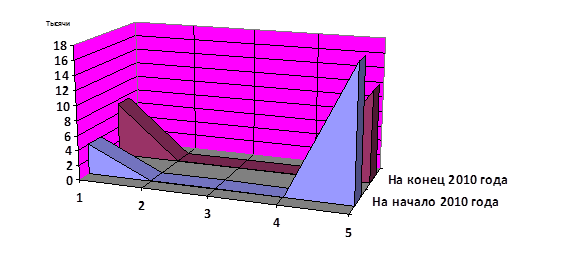

Полученные результаты анализа динамики и структуры кредиторской задолженности представим при помощи рисунка ( рисунок 3.1).

Данная диаграмма показывает изменение показателей входящих в состав кредиторской задолженности на начало и конец 2010 года.

Таблица 3.1 - Анализ динамики и структуры кредиторской задолженности ООО «КЦ» ПРОФИ» по форме № 1

|

Наименование показателя |

Код строки |

Качественные сдвиги |

Структурные сдвиги | |||||

|

на начало 2010 года, тыс. р. |

на конец 2010 года, тыс. р. |

абсолютное изменение (+, -) |

относительное отклонение (+, -) |

в % к итогу на начало 2010 года |

в % к итогу на конец 2010 года |

Абсолютно отклонение (+, -) | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Кредиторская задолженность | ||||||||

|

Всего, в том числе: |

620 |

22116 |

19859 |

(2257) |

(10,21) |

100 |

100 |

- |

|

поставщики и подрядчики |

621 |

4066 |

7370 |

3204 |

81,26 |

18,38 |

37,11 |

18,73 |

|

задолженность перед персоналом организации |

622 |

39 |

27 |

(12) |

(30,77) |

0,18 |

0,14 |

(0,04) |

|

задолженность перед государственными внебюджетными фондами |

623 |

24 |

43 |

19 |

79,17 |

0,11 |

0,22 |

0,11 |

|

задолженность по налогам и сборам |

624 |

2 |

18 |

16 |

увеличился в 9 раза |

0,01 |

0,09 |

0,08 |

|

прочие кредиторы |

625 |

17984 |

12398 |

(5586) |

(31,06) |

81,32 |

62,43 |

(18,89) |

Рисунок 3.1 - Изменения показателей динамики и структуры кредиторской задолженности ООО «КЦ»ПРОФИ»

(1) - задолженность поставщиками подрядчикам;