Анализ кредиторской задолжности и её влияние на финансовое состояние организации

Кредиторов, задолженность которым возникла по другим операциям, называют прочими кредиторами. Под задолженностью «прочим кредиторам» отражается задолженность предприятия по платежам по обязательному и добровольному страхованию имущества и работников предприятия и другим видам страхования, в которых предприятие является страхователем, задолженность по отчислениям во внебюджетные фонды и другие специальные фонды (кроме фондов, отчисления в которые отражаются по счету 69) в соответствии с установленным законодательством РФ порядком, задолженность по кредитам банков, полученным предприятием для выдачи ссуд работникам на жилищное строительство и другие цели, а также для возмещения торговым организациям сумм за товары, проданные в кредит, задолженность перед подотчетными лицами:

- по полученным займам и кредитам (остатки по кредиту счетов 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам");

- перед прочими кредиторами (кредитовые остатки по счетам: 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям" и др.).

В составе обязательств любой организации условно можно выделить задолженность «срочную» (задолженность перед бюджетом, по оплате труда, по социальному страхованию и обеспечению) и «обычную» (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочими кредиторами, задолженность поставщикам).

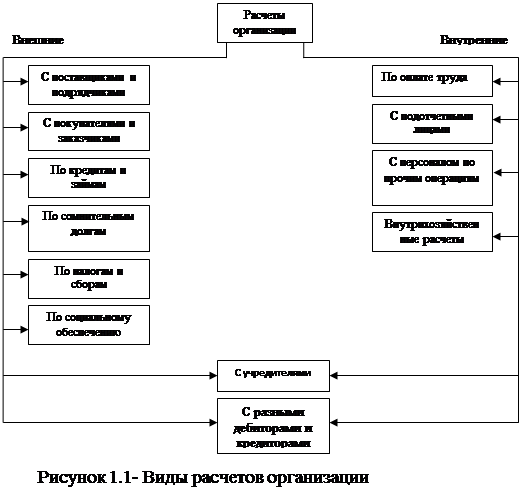

Все возникающие у предприятия расчеты можно разделить на внутренние и внешние. На рисунке 1.1 представлены виды расчётов.

|

Объективной причиной использования в учете внутренних и внешних расчетов являются технологические и организационные особенности работы каждой организации.

В свою очередь кредиторская задолженность подразделяется на краткосрочную кредиторскую задолженность (текущие пассивы) и долгосрочную кредиторскую задолженность (долгосрочные пассивы).

К текущим пассивам обычно относят обязательства по товарам и услугам, приобретенным, но неоплаченным, невыплаченным налогам и любые другие начисления, и расходы, со сроком погашения менее года. Сюда также входят полученные авансы, предварительная оплата, коммерческие акцепты, векселя к оплате, краткосрочные ссуды банка, а также текущая часть (к выплате) долгосрочных обязательств.

Чтобы относиться к текущим пассивам, обязательство должно быть связано с использованием текущих ресурсов (активов) или с возникновением другого текущего обязательства с целью его выполнения. Как и в случае с текущими активами, период, в течение которого текущие пассивы должны быть погашены, составляет один год или для операционных пассивов - текущий операционный цикл независимо от его длительности.

Долгосрочная кредиторская задолженность включает как срочные ссуды, предоставляемые такими финансовыми институтами, как банки, страховые компании и т.д., так и более формальную эмиссию облигаций, необеспеченных долговых обязательств или векселей. К ним относятся обязательства, срок оплаты по которым превышает один год или один операционный цикл. Долговые обязательства могут существовать в различных формах, и их полная оценка и измерение требуют предоставления информации обо всех значительных условиях и обязательствах, связанных с соответствующими соглашениями о финансировании. Такая информация должна включать процентные ставки, сроки погашения, конверсионные привилегии, возможность досрочного выкупа, условия приоритетности и ограничения, связанные с данным соглашением. К тому же необходимо наличие информации о предоставленном залоге (с указанием балансовой и рыночной стоимостей), порядке использования выкупного фонда, условиях возобновления кредита и обязательствах по формированию выкупного фонда. Должны быть предоставлены также сведения обо всех возможных нарушениях соглашений, включая невыплату основной суммы и процентов.

В бухгалтерском балансе кредиторская задолженность отражается по видам в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с бюджетом, поставщиками должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Кредиторская задолженность в иностранных валютах отражается в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка Российской Федерации, действующему на отчетную дату.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию кредиторской задолженности, в ходе которой проверяется и документально подтверждается ее наличие, состояние и оценка. Проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности.

По истечении срока исковой давности кредиторская задолженность подлежит списанию. Общий срок исковой давности установлен в три года (гражданский кодекс РФ, ст. 196). Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Кредиторская задолженность, по которой срок исковой давности истек, списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации. В соответствии с Положением о составе затрат суммы списанной кредиторской задолженности включаются в состав внереализационных доходов, участвующих в формировании финансовых результатов, которые учитываются при налогообложении прибыли.

В соответствии с Указом Президента Российской Федерации от 20.12.94 г. № 2204 расчеты по поставкам продукции, выполненным работам и оказанным услугам должны быть осуществлены в течение 4 месяцев с момента поставки продукции, выполнения работ и оказания услуг. Если в указанный срок расчеты не произведены, то весь доход по сделкам подлежит изъятию в доход бюджета при условии, что кредитор не предпринял всех необходимых мер к возмещению задолженности, вплоть до обращения в суд.

Установленный в Указе Президента порядок расчетов между дебиторами и кредиторами уточнен постановлением Правительства РФ от 18.08.95 г. № 817.

Контроль состояния кредиторской задолженности - важная часть управления компанией в целом, поскольку при умелом обращении такая задолженность может стать дополнительным, а главное, дешевым источником привлечения заемных средств. Поэтому от того, как выстраиваются отношения с контрагентами, согласовываются условия заключаемых договоров, отслеживаются сроки их оплаты, во многом зависит эффективность использования полученных средств.

1.2 Цель и задачи анализа кредиторской задолженности