Анализ расчетов предприятия с бюджетом

В итоге, нераспределенная приведенная прибыль за 2004 год - 548,27тыс. р., а за период с 2004г. по 2006г. – 3869,47 тыс. р.

Последние показатели подтверждают перспективность проекта.

Расчет финансовой устойчивости.

Расчет финансовой устойчивости осуществлен по методике нахождения точки безубыточности и построения графика безубыточности с применением формул:

|

Запас финансовой прочности проекта (%) |

= ( |

Выручка (тыс. р) |

- |

Точка безубыточности (тыс. р) |

) / |

Выручка (тыс. р) |

|

Точка безубыточнос-ти (тыс. р) |

= ( |

1 |

- |

Переменные издержки (тыс. р) |

/ |

Выпуск продукции (тыс. р) |

) * |

Постоянные издержки (тыс. руб) |

Точка безубыточности показывает объем реализации и производства, при котором достигается нулевой уровень прибыли (предприятие не несет убытков и не получает прибыли).

|

Точка безубыточности |

= ( |

1 |

- |

3095,2 |

/ |

3532,4 |

) * |

187,6 | ||||||||||

|

Запас финансовой прочности проекта |

= ( |

3532,4 |

- |

1515,86. |

) / |

3532,4 |

= |

57,08% | ||||||||||

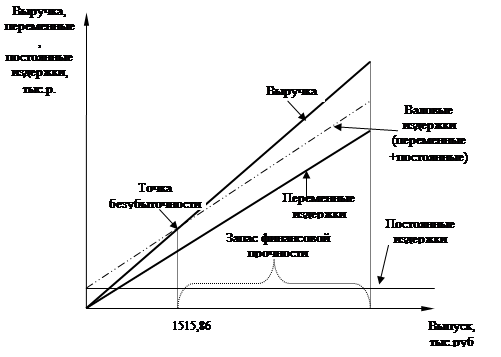

График безубыточности представлен на рис.10.

Рис. 10. График безубыточности

|

График безубыточности построен из расчета месячного выпуска продукции. График иллюстрирует запас финансовой прочности и точку безубыточности проекта.

По оценкам отечественных маркетологов, нормативная величина запаса финансовой прочности для российских условий равна 20%. Данный бизнес является финансово устойчивым, о чем свидетельствует значительное превышение расчетного показателя над нормативным. Высокий уровень финансовой устойчивости обеспечен значительной загрузкой производственных мощностей (83,95%), в результате доля постоянных издержек в выручке достаточно низка (5,3%).

Расчет окупаемости.

Размер привлекаемого кредита 1,5 млн. р., процентная ставка 26% годовых.

Ежемесячно кредитору предприятие планирует уплачивать проценты в размере 32,5 тыс. р.

|

Срок окупаемости проекта (мес) |

= |

Размер кредита (тыс. р) |

/ |

Чистая прибыль за 1 мес. (тыс. р) |

|

Срок окупаемости проекта (мес) |

= |

1500тыс. р. |

/ |

164,977тыс. руб |

= |

9,1 мес. |

Прибыли, получаемые от реализации проекта позволят рассчитаться с кредитором в течение 10 полных месяцев.

Расчет налоговых поступлений в бюджеты различных уровней.

Реализация проекта по производству плодоовощных консервов позволит увеличить налоговые поступления в бюджеты различных уровней и внебюджетные фонды.

Увеличение доходов бюджетов будет происходить за счет следующих источников:

Выплаты предприятия по всем налогам и сборам.

Выплаты по налогу на доходы физических лиц, занятых на данном предприятии.

Выплаты сторонних организаций, связанных с реализацией проекта (поставщики сырья, вспомогательных материалов и т.д.)

Бюджетный эффект от реализации проекта представляет собой прирост всех налоговых платежей, возникающий по результатам работы предприятия. Бюджетный эффект изучался в разрезе отдельных налогов и сборов, уровней бюджетов (куда эти налоги и сборы уплачиваются). С целью оценки бюджетного эффекта рассмотрены 3 года реализации проекта 2005-2007г. г.

Таким образом, интегральные эффекты бюджетов различных уровней (с учетом инфляционных ожиданий) за период с 2005 по 2007 года составят (табл.31):

Федеральный бюджет16608 тыс. р.

Республиканский бюджет2145 тыс. р.

Местный бюджет602 тыс. р.

Полученные результаты безусловно свидетельствуют о перспективности проекта.

Таблица 31

Поступления налоговых платежей, в бюджеты различных

уровней и внебюджетные фонды при реализации проекта

|

Налоги и сборы |

Всего поступлений по годам (тыс. руб) |

Поступления за соответствующий период в бюджет данного уровня (тыс. руб) | |||||||||||||||

|

Всего |

2005 |

2006 |

2007 |

Федеральный |

Республиканский |

Местный | |||||||||||

|

Всего |

2005 |

2006 |

2007 |

Всего |

2005 |

2006 |

2007 |

Всего |

2005 |

2006 |

2007 | ||||||

|

НДС |

21198 |

7066 |

7066 |

7066 |

21198 |

0 |

0 | ||||||||||

|

налог на доходы (прибыль) организаций |

2286 |

641 |

718,8 |

718,8 |

649,53 |

200,3 |

224,6 |

224,6 |

1256 |

387,2 |

434,2 |

434,2 |

381,2 |

117,6 |

131,8 |

131,8 | |

|

налог на имущество организаций |

162 |

54 |

54 |

54 |

0 |

0 |

0 |

0 |

81 |

27 |

27 |

27 |

81 |

27 |

27 |

27 | |

|

земельный налог |

456 |

152 |

152 |

152 |

68,4 |

22,8 |

22,8 |

22,8 |

159,6 |

53,2 |

53,2 |

53,2 |

228 |

76 |

76 |

76 | |

|

сбор на содержание милиции и уборку территорий |

3 |

1,08 |

1,08 |

1,08 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3,24 |

1,08 |

1,08 |

1,08 | |

|

ЕСН |

480 |

160 |

160 |

160 |

637,56 |

212,5 |

212,5 |

212,5 |

67,32 |

22,44 |

22,44 |

22,44 |

0 |

0 |

0 |

0 | |

|

НДФЛ |

211 |

70,3 |

70,3 |

70,3 |

0 |

0 |

0 |

0 |

84,36 |

28,12 |

28,12 |

28,12 |

126,5 |

42,18 |

42,18 |

42,18 | |

|

Итого по всем не приведенным налогам и сборам |

26069 |

8568 |

8646 |

8646 |

22553,5 |

7502 |

7526 |

7526 |

2920 |

941,8 |

989 |

989 |

820 |

263,8 |

278,1 |

278,1 | |

|

НДС приведенный |

15613 |

6039 |

5162 |

4412 |

15612,93 |

6039 |

5162 |

4412 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 | |

|

налог на доходы (прибыль) организаций приведенный |

1522 |

547,9 |

525,1 |

448,8 |

475,53 |

171,2 |

164,1 |

140,2 |

919,3 |

331 |

317,2 |

271,1 |

279,1 |

100,5 |

96,3 |

82,3 | |

|

налог на имущество организаций приведенный |

119 |

46,15 |

39,45 |

33,72 |

0 |

0 |

0 |

0 |

59,66 |

23,08 |

19,72 |

16,86 |

59,66 |

23,08 |

19,72 |

16,86 | |

|

земельный налог приведенный |

225 |

19,49 |

111 |

94,9 |

50,37 |

19,49 |

16,66 |

14,24 |

117,5 |

45,47 |

38,86 |

33,22 |

167,9 |

64,96 |

55,52 |

47,45 | |

|

сбор на содержание милиции и уборку территорий приведенный |

2 |

0,923 |

0,789 |

0,674 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2,386 |

0,923 |

0,789 |

0,674 | |

|

ЕСН приведенный |

354 |

136,8 |

116,9 |

99,9 |

469,58 |

181,6 |

155,2 |

132,7 |

49,58 |

19,18 |

16,39 |

14,01 |

0 |

0 |

0 |

0 | |

|

НДФЛ приведенный |

155 |

60,09 |

51,36 |

43,89 |

0 |

0 |

0 |

0 |

62,13 |

24,03 |

20,54 |

17,56 |

93,2 |

36,05 |

30,81 |

26,34 | |

|

Итого по всем приведенным налогам и сборам1 |

18927 |

7213 |

6316 |

5398 |

16608,42 |

6412 |

5498 |

4699 |

2145 |

805 |

722,4 |

617,5 |

602,3 |

225,5 |

203,1 |

173,6 | |