Анализ рисков инвестиционных проектов

Рассчитываем эффективность: в целом (ДЗО), для банка и акционеров ОАО «РЖД».

Для этого нужно:

Определим обычный срок окупаемости

Определим дисконтируемый срок окупаемости

NPV - чистая приведенная (текущая) стоимость

![]()

IRR - внутренняя норма прибыли

![]() , при котором NPV = 0

, при котором NPV = 0

Индекс доходности дисконтируемых затрат

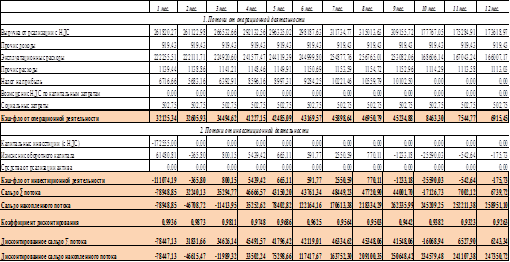

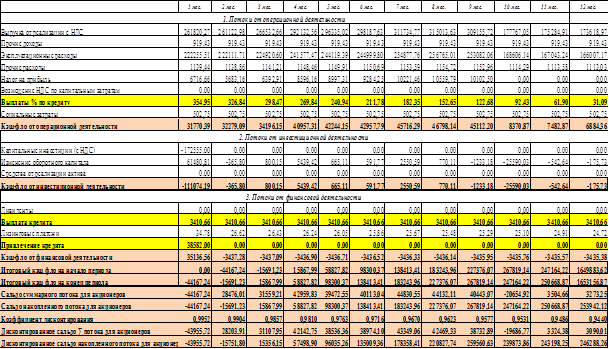

Таблица 23 - Оценка эффективности в целом

![]() Обычный срок окупаемости (PP)=

Обычный срок окупаемости (PP)=

Период окупаемости = 3+0,24=3,24 шага

![]()

Дисконтируемый срок окупаемости (DPP)=

Дисконтируемый период окупаемости = 3+0,26= 3,26 шага

По срокам окупаемости проект эффективен, так как он, сроки окупаемости, в пределах горизонта (12 мес.) планирования.

![]()

Индекс доходности дисконтируемых затрат (ИДДЗ) =

Для следующих проектов, оценка эффективности рассчитывается аналогично.

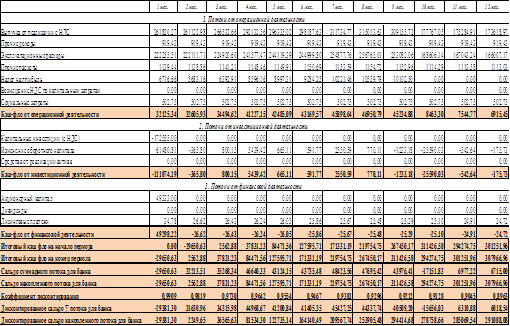

Таблица 24 - Оценка эффективности для банка

Обычный срок окупаемости (PP)= 0,92 шага

Период окупаемости = 1+0,92=1,92 шага

Дисконтируемый срок окупаемости (DPP)= 0,93 шага

Дисконтируемый период окупаемости = 1+0,93= 1,93 шага

По срокам окупаемости проект эффективен, так как он, сроки окупаемости, в пределах горизонта (12 мес.) планирования.

NPV=291088, 08 тыс. руб.

IRR= 120, 14 %

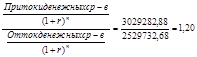

ИДДЗ= 1, 20

Таблица 25 - Оценка эффективности для акционеров

Обычный срок окупаемости (PP)= 0,50 шага

Период окупаемости = 2+0,50=2,50 шага

Дисконтируемый срок окупаемости (DPP)= 0,51 шага

Дисконтируемый период окупаемости = 2+0,51= 2,51 шага

По срокам окупаемости проект эффективен, так как он, сроки окупаемости, в пределах горизонта (12 мес.) планирования.

NPV=246288, 26 тыс. руб.

IRR= 74, 78 %

ИДДЗ= 1, 20

Так как акционер является собственником, то необходимо учесть остаточную стоимость проекта (метод Гордона):

![]()

Эту остаточную стоимость прибавляем к итоговому кэш-фло на начало периода =250668,87+1399214,75=1649883,62 тыс. руб.

Анализ рисков инвестиционного проекта

Риск является весьма сложной и многоаспектной категорией. Не случайно в научной литературе приводятся десятки видов риска, при этом классификационным признаком чаше всего служит объект, рисковость которого пытаются охарактеризовать и проанализировать. Различные подходы к классификации в большинстве случаев можно объяснить различием целей и задач классификации. Однако в ряде случаев, даже при наличии одинаковых классификационных признаков, предлагаются разные, иногда противоречивые критерии отнесения рисков к той или иной группе. В таких случаях аналитику следует руководствоваться здравым смыслом и собственным пониманием проблемы.

С точки зрения источника возникновения риски делятся на систематические (макроэкономические) и несистематические (микроэкономические).

Систематические риски определяются внешними обстоятельствами, не зависят от субъекта и обычно не регулируются им. К ним относятся: страновый риск; риск форс-мажорных обстоятельств.

Страновый риск непосредственно связан с интернационализацией бизнеса. Он актуален для всех участников внешнеэкономической деятельности и зависит от политико-экономической стабильности стран. Данный риск подразделяется на экономический и политический риски. Очевидно, что данные риски являются тесно коррелированными и должны рассматриваться во взаимосвязи (как единый страновый риск).

Риск форс-мажорных обстоятельств определяет опасность воздействия на ход реализации проекта природных катаклизмов (землетрясений, наводнений, засух и т. п.). Методы оценки этого риска в данной работе не рассматриваются.

Несистематические риски присущи конкретному субъекту, зависят от его состояния и определяются его конкретной спецификой. Этими рисками можно и нужно управлять. К ним относятся:

Деловой риск - риск, определяемый отраслевой спецификой компании, осуществляющей проект, или самого проекта.

Риск финансирования - риск отсутствия необходимых денежных средств на момент осуществления проекта, а также риск изменения условий кредитования или прямого инвестирования.

Технический риск - риск, вызванный ошибками в проектировании, недостатками выбранной технологии, нехваткой квалифицированной рабочей силы, срывом сроков производимых работ, повышением цен на сырье, энергию и комплектующие и т. д. Маркетинговый риск - риск низкого уровня исследования рынка. Риск «слабого» управления.

Риск ликвидности - риск, связанный с неспособностью быстро продать активы без существенной потери в цене (возникает при необходимости продажи объекта инвестирования). Очевидно, что вышеперечисленные риски находятся во взаимосвязи, изменения в одном из них вызывают изменения в другом, что влияет на результаты проектной деятельности. Все это обусловливает необходимость и важность учета и анализа рисков.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски.

Этапы процесса оценки риска:

Выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск.

Идентификацию всех возможных рисков, свойственных рассматриваемому проекту.

Оценку уровня отдельных рисков и риска проекта в целом, определяющую его экономическую целесообразность.

Определение допустимого уровня риска.

Разработку мероприятий по снижению риска.

В соответствии с данным алгоритмом оценка риска подразделяется на два взаимно дополняющих направления: качественный подход и количественный подход.

Методика качественной оценки рисков проекта внешне представляется очень простой - описательной, но по существу она должна привести аналитика-исследователя к количественному результату, к стоимостной опенке выявленных рисков, их негативных последствий и «стабилизационных» мероприятий.

Количественный подход к анализу проектных рисков базируется на информации, полученной в ходе качественного анализа, и предполагает численное определение отдельных рисков и риска проекта (решения) в целом. На данном этапе определяются численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени (уровня) риска, определяется допустимый в данной конкретной обстановке уровень риска.