Анализ рисков инвестиционных проектов

Весь массив аналитических методов можно разделить на две подгруппы в зависимости от привлечения вероятностных распределений:

методы без учета распределений вероятностей;

методы с учетом распределении вероятностей.

В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность информации об условиях реализации проекта, и риск, т.е. возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта. Показатели эффективности проекта, исчисленные с учетом факторов риска и неопределенности, называются ожидаемыми.

При этом сценарий реализации проекта, для которого были выполнены расчеты эффективности (т.е. сочетание условий, к которому относятся эти расчеты), рассматривается как основной (базисный), все остальные возможные сценарии - как вызывающие тс или иные позитивные или негативные отклонения от отвечающих базисному сценарию (проектных» значений показателей эффективности. Наличие или отсутствие риска, связанное с осуществлением того или иного сценария, определяется каждым участником по величине и знаку соответствующих отклонений. Риск, связанный с возникновением тех или иных условий реализации проекта, зависит от того, с точки зрения, чьих интересов он оценивается.

Рассмотрим 3 сценария:

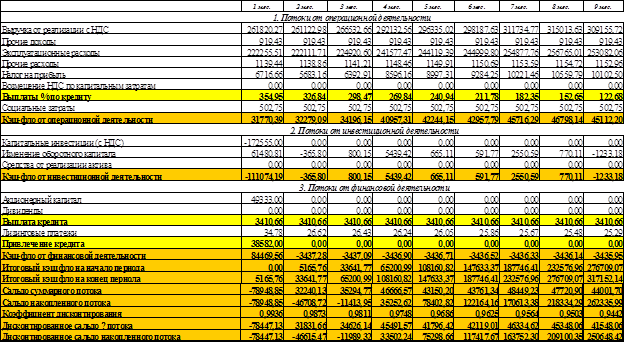

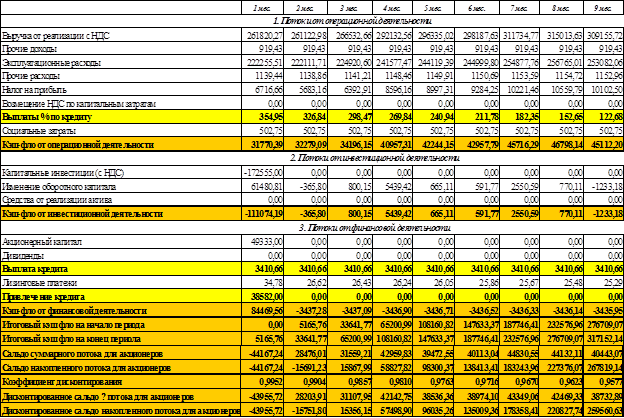

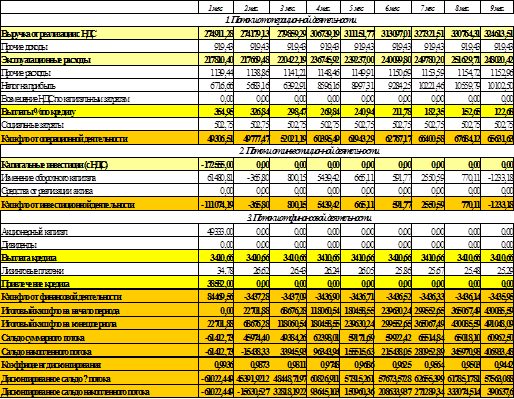

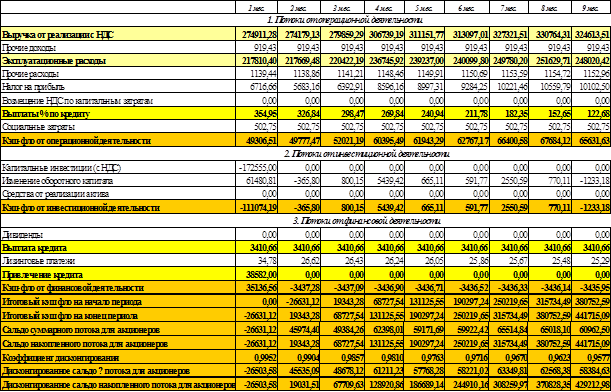

Базисный (С кредитом)

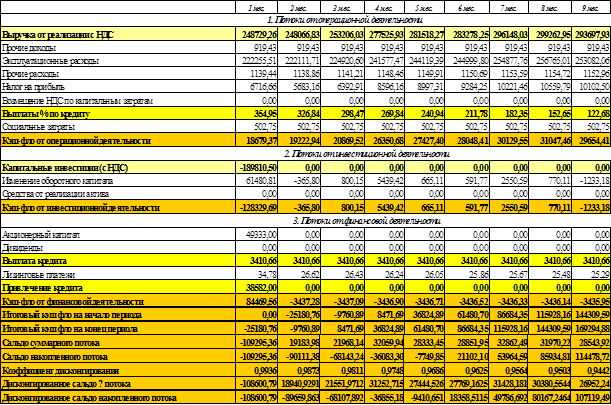

Пессимистический (объём требуемых инвестиций возрастает на 10%, поступлений от продаж падают на 5%, эксплуатационные расходы остаются прежними по сравнению с аналогичными месяцами реалистичного)

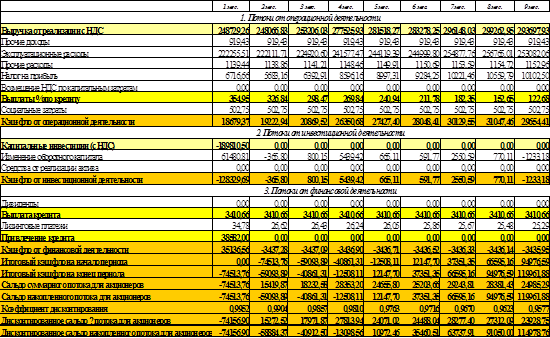

Оптимистический (по отношению к базовому объём инвестиций не изменяется, поступления от продаж вырастают на 5%, эксплуатационные расходы снижаются на 2%).

Базовый вариант

Таблица 26

Таблица 27 - Кэщ-фло для акционеров ОАО «РЖД»

Пессимистический

Таблица 28 - Кэщ-фло для ДЗО

Таблица 29 – Кэщ-фло для акционеров ОАО «РЖД»

Оптимистический

Таблица 30 - Кэщ-фло для ДЗО

Таблица 31 - Кэщ-фло для акционеров ОАО «РЖД»

Для ОАО РЖД получили:

NPV1= 246288, 26 тыс.руб.

NPV2= 76726, 23 тыс. руб.

NPV3= 450438, 12 тыс. руб.

Для.ДЗО получили:

NPV1= 247350, 72 тыс. руб.

NPV2= 79270, 13 тыс. руб.

NPV3= 411463, 59 тыс. руб.

Понятие вероятностной неопределённости используется в расчетах эффективности, когда «степень возможности» рассматриваемых сценариев или отдельных параметров проекта характеризуется их вероятностями, а точнее (поскольку речь может идти о непрерывно меняющихся параметрах) - вероятностными распределениями. В обоих вариантах проекта вероятности развития сценариев; р1= 0.4; р2= 0,3; p3=0,3.

Величина ожидаемого эффекта определяется по формуле:

![]()

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Ожидаемый эффект обычно не совпадает с эффектом сценария, параметры которого (например: срок службы) определены как математические ожидания соответствующих случайных величин.

Вероятностное описание условий реализации проекта оправданно и применимо, когда эффективность проекта обусловлена прежде всего неопределённостью природно-климатических условий (погода, характеристики грунта или запасов полезных ископаемых, возможность землетрясении или наводнений и т.п.) или процессов эксплуатации и износа основных средств (снижение прочности конструкций зданий в сооружений, отказы оборудования и т.п.). С определенной долей условности колебания дефлированных цен на производимую продукцию и потребляемые ресурсы могут описываться также в вероятностных терминах.

Общая расчетная формула для определения ожидаемого интегрального эффекта в случае интервальной неопределенности предложена Л.Гурвицем. Это так называемый, «критерии оптимизма-пессимизма».

![]()

где Эмах и Эмин - наибольший и наименьший интегральный эффект (ЧДД) по рассмотренным сценариям;

0≤ λ ≤1 - специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Заключение

инвестиционный риск капитал лизинговый

Подводя итоги по данной курсовой работе и проанализировав всю работу в целом, мне хотелось бы сказать, что в данной курсовой работе я ознакомилась с такими разделами как: «Расчет чистого оборотного капитала», «Расчет лизинговых платежей», «Анализ движения денежных средств», «Оценка эффективности инвестиционного проекта», «Анализ Рисков инвестиционных проектов», рассмотрев применение их на практике при решении практических заданий. Что позволило мне лучше ознакомиться, понять и рассмотреть методы и приемы инвестиционного управления и принятия управленческих решений.

В целом рассмотренный инвестиционный проект эффективный, как при рассмотрении базисного сценария, так и при пессимистическом и оптимистическом сценариях. Наш чистый дисконтированный доход (ЧДД, NPV) показывает помимо того, что он приносит 0,63% ежемесячных на вложенный капитал, он еще способен принести 24 7350,72 тыс. руб., а, следовательно, отдача проекта больше, чем 0,63% ежемесячных на вложенный капитал. Максимальная отдача от проекта составляет 46,61%. Проект реализуется гораздо раньше заявленного срока (12 мес.). Срок окупаемости составляет 3,24 месяца, срок окупаемости с учетом дисконтирования 3,26 месяца. На одну потраченную тыс. руб. мы получаем 1, 20. Для банка и акционеров проект также эффективен.