Анализ финансовой устойчивости открытого акционерного общества Смоленскнеруд

![]() ;

;

![]()

6. Доля оборотных средств в активах

![]() ;

;

![]() ;

;

![]()

7. Коэффициент обеспеченности собственными средствами

![]() ;

;

![]() ;

;

![]()

Финансовые коэффициенты платёжеспособности

ОАО «Смоленскнеруд» за 2005 г.

1. Общий показатель платёжеспособности

![]() ;

;

![]() ;

;

![]()

2. Коэффициент абсолютной ликвидности

![]() ;

;

![]() ;

;

![]()

3. Коэффициент «критической оценки»

![]() ;

;

![]() ;

;

![]()

4. Коэффициент текущей ликвидности

![]() ;

;

![]() ;

;

![]()

5. Коэффициент маневренности функционирующего капитала

![]() ;

;

![]() ;

;

![]()

6. Доля оборотных средств в активах

![]() ;

;

![]() ;

;

![]()

7. Коэффициент обеспеченности собственными средствами

![]() ;

;

![]() ;

;

![]()

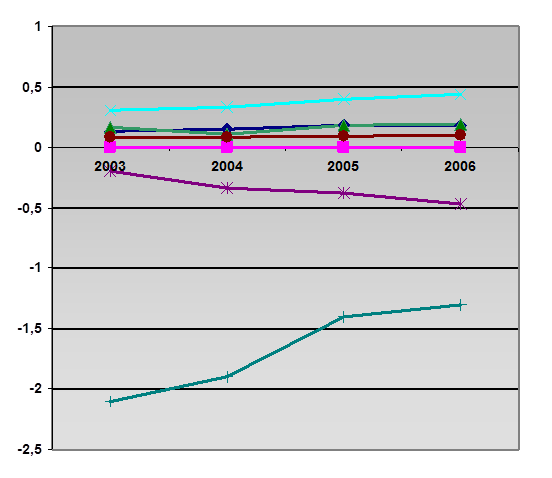

Сделав расчёты анализа платёжеспособности ОАО «Смоленскнеруд» за 2003–2005 гг., мы можем сделать таблицу динамики показателей платёже-способности и проследить, в какие периоды организация могла заплатить все краткосрочные долги и одновременно продолжать бесперебойную работу.

Различные показатели платёжеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учёта ликвидности, но и отвечают интересам различных внешних пользователей аналитической информации (поставщикам материалов, банку, покупателям и держателям акций и т.д.).

Из таблицы П. 12.8 мы видим, что динамика коэффициентов L1, L2, L3, L4 хоть и положительная, но очень далека от оптимальных показателей.

L1 показывает как осуществляется оценка изменения ситуации с точки зрения ликвидности.

L2 – какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счёт денежных средств и приравненным к ним финансовым вложениям. В нашем случае в 2004 г. в конце отчётного периода только 0,2%, в 2005 г. уже 0,3%. Конечно, это очень мало, но динамика уже есть.

Коэффициент критической оценки – L3 показывает, какая часть текущих обязательств может быть погашена не только за счёт ожидаемых поступлений. Нормальным считается значение 0,7 ÷ 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчётов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учёта. Оптимально, если L3 приблизительно равен 1.

У анализируемой организации значение этого коэффициента – L3 – близко к критериальному, но к концу 2005 г. – чуть повысилось. Это положительная тенденция.

Коэффициент текущей ликвидности – L4 позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платёжеспособности. Нормальным значением для данного показателя считается соотношение от 1,5 до 3,5.

Если соотношение текущих активов и краткосрочных обязательств ниже чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

|

на 01.01.2003г. |

на 01.01 2004г. |

на 01.01 2005г. |

на 01.01.2006г. | |

|

| 0,134 | 0,148 | 0,183 | 0,184 |

| 0 | 0 | 0,002 | 0,003 | |

| 0,17 | 0,11 | 0,18 | 0,19 | |

| 0,31 | 0,33 | 0,4 | 0,44 | |

| -0,2 | -0,34 | -0,38 | -0,47 | |

| 0,08 | 0,08 | 0,09 | 0,1 | |

| -2,1 | -1,9 | -1,4 | -1,3 |

Рисунок 2.3 – Динамика коэффициентов платёжеспособности ОАО «Смоленскнеруд» за 2003 – 2005 гг.

Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.