Анализ финансовой устойчивости открытого акционерного общества Смоленскнеруд

Третьей составляющей понятия «результативность» являются показатели прибыльности или рентабельности.

По данным «Отчёта о прибылях и убытках» (форма 2) можно проанализировать динамику рентабельности продаж, чистой рентабельности отчётного периода, а также влияния факторов на изменение этих показателей.

Рентабельность продаж (RП) – это отношение суммы прибыли от продаж к объёму реализованной продукции: ![]() .

.

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчёты.

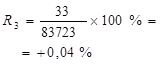

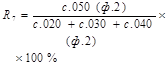

1. Влияние изменения выручки от продажи на RП:

![]()

2. Влияние изменения себестоимости продажи на RП:

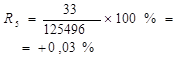

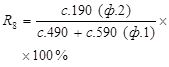

![]() 3. Влияние изменения коммерческих расходов на рентабельность продаж RП:

3. Влияние изменения коммерческих расходов на рентабельность продаж RП:

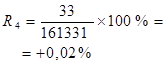

4. Влияние изменения управленческих расходов на рентабельность продаж RП:

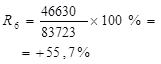

Совокупное влияние факторов составляет:

![]() ;

;

![]()

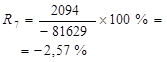

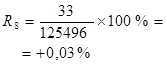

Рентабельность продаж отчётного периода повысилась по сравнению с рентабельностью базисного периода на 7% (таблица 3.4).

Чистая рентабельность организации в отчётном периоде рассчитывается как отношение суммы чистой прибыли отчётного периода к выручке от продажи:

![]()

и, следовательно, на эту рентабельность (![]() ) оказывают влияние факторы, формирующие чистую прибыль отчётного периода.

) оказывают влияние факторы, формирующие чистую прибыль отчётного периода.

На чистую рентабельность отчётного периода оказывают влияние (кроме выше перечисленных) изменения уровней всех показателей факторов:

ΔRЧ = ± ΔRр ± ΔУ% пол. ± ΔУ% упл. ± ΔУДрД ± ΔУПрД ± ΔУПрР ± ΔУВнД ± ΔУВнР ± ΔУн/п ± ΔУЧД ± ΔУЧР

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств (таблица 3.6).

Таблица 3.6 – Показатели, характеризующие прибыльность (рентабельность)

| Наименование показателя | Способ расчёта | Пояснения | |

|

1.Рентабель-ность продаж |

|

|

Показывает, сколько прибыли приходится на единицу реализо-ванной продукции |

|

2.Бухгалтер-ская рентабель-ность от обыч-ной деятель-ности |

|

|

Показывает уровень прибыли после выплаты налога |

|

3.Чистая рента-бельность |

|

|

Показывает, сколько чистой прибыли при-ходится на единицу выручки |

|

4.Экономическая рента-бельность |

|

|

Показывает эффек-тивность использова-ния всего имущества |

|

5.Рентабель-ность |

|

|

Показывает эффек-тивность использова-ния собственного капитала |

| ЧАСТНЫЕ ПОКАЗАТЕЛИ | |||

|

6.Валовая рентабель-ность |

|

|

Показывает, сколько валовой продукции приходится на единицу выручки |

|

7.Затрато-отдача |

|

|

Показывает, сколько прибыли от продажи приходится на 1 тыс. руб. затрат |

|

8.Рентабель-ность перма-нентного капитала |

|

|

Показывает эффек-тивность использо-вания капитала, вло-женного в деятель-ность организации на длительный срок |

|

9.Коэффициент устойчивости экономичес-кого роста |

|

|

Показывает, какими темпами увеличи-вается собственный капитал за счёт фи-нансово-хозяйствен-ной деятельности |