Анализ финансовой устойчивости открытого акционерного общества Смоленскнеруд

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Для анализа деловой активности организации используют две группы показателей: общие показатели оборачиваемости и показатели управления активами.

Таблица 3.2 – Коэффициенты деловой активности

|

№ п/п | Наименование коэффициента | Способ расчёта | Пояснения |

| Общие показатели оборачиваемости | |||

|

1. |

Коэффициент общей оборачиваемости капитала (ресурсо-отдача) |

|

Показывает эффектив-ность использования имущества. Отражает скорость оборота |

|

2. |

Коэффициент оборачиваемости оборотных средств |

|

Показывает скорость оборота всех оборот-ных средств организа-ции (как материальных, так и денежных) |

|

3. |

Коэффициент от-дачи нематериаль-ных активов |

|

Показывает эффек-тивность использова-ния нематериальных активов |

|

4. |

Фондоотдача |

|

Показывает эффек-тивность использова-ния только основных средств организации |

|

5. |

Коэффициент отдачи собствен-ного капитала |

|

Показывает скорость оборота собственного капитала. Сколько рублей выручки прихо-дится на один рубль вложенного собствен-ного капитала |

| Показатели управления активами | |||

|

6. |

Оборачиваемость материальных средств (запасов) |

|

Показывает, за сколько в среднем дней оборачиваются запасы в анализи-руемом периоде |

|

7. |

Оборачиваемость денежных средств |

|

Показывает срок оборота денежных средств |

|

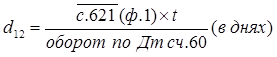

8. |

Коэффициент оборачиваемости средств в расчётах |

|

Показывает количество оборотов средств в дебиторс-кой задолженности за отчётный период |

|

9. |

Срок погашения дебиторской задолженности |

|

Показывает, за сколько в среднем дней пога-шается дебиторская задолженность органи-зации |

|

10. |

Коэффициент оборачиваемости кредиторской задолженности |

|

Показывает расши-рение или снижение коммерческого креди-та, предоставляемого организации |

|

11. |

Срок погашения кредиторской задолженности |

|

Показывает средний срок возврата долгов организации по теку-щим обязательствам |

|

12. |

Период погашения задолженности поставщикам |

|

Показывает средний срок погашения задол-женности поставщикам и подрядчикам |

Как показывают данные таблицы 3.2 оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи d1), так и по отдельным их видам.

В анализируемой нами организации деловая активность характеризуется следующими значениями коэффициентов (таблица 3.3).

Таблица 3.3 – Значения коэффициентов деловой активности

| Показатели | Базисный 2003 г. | Отчётный 2005 г. | Отклоне-ние (+,–) |

|

Ресурсоотдача (d1) |

0,204 |

0,519 |

+ 0,315 |

|

Коэффициент оборачиваемости мобильных средств (d2) |

2,592 |

5,246 |

+ 2,654 |

|

Коэффициент оборачиваемости собствен-ного капитала (d5) |

0,266 |

0,667 |

+ 0,401 |

|

Срок оборачиваемости материальных средств (запасов) (d6) |

66 |

33 |

– 33 |

|

Срок оборачиваемости денежных средств (d7) |

0 |

0,40 |

+ 0,40 |

|

Средний срок погашения дебиторской задолженности (d9) |

66 |

27 |

– 38 |

|

Средний срок погашения кредиторской задолженности (d11) |

363 |

121 |

– 242 |